作者:《经济研究》智库经济形势分析课题组

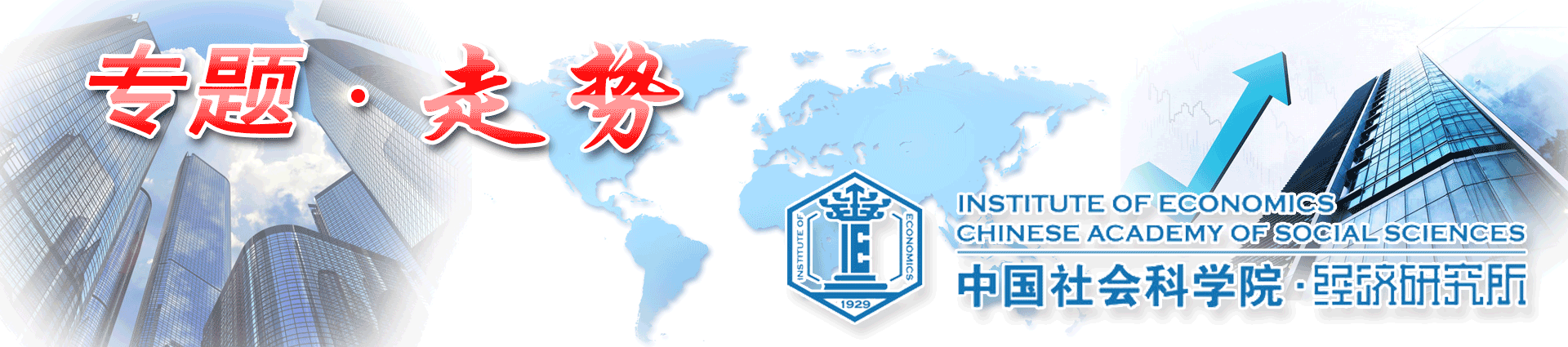

2021年前三季度,社会消费品零售总额同比增长16.4%,两年平均增长3.9%,基本保持稳定。从当月数据来看,9月份社会消费品零售总额同比增长4.4%,增速比8月份增加1.9个百分点,两年复合增速3.8%,较8月份的1.5%上涨2.3个百分点。

图1:社会消费品零售增速及两年复合增速

来源:国家统计局

一、疫情反弹叠加节假日效应带动三季度消费先降后增

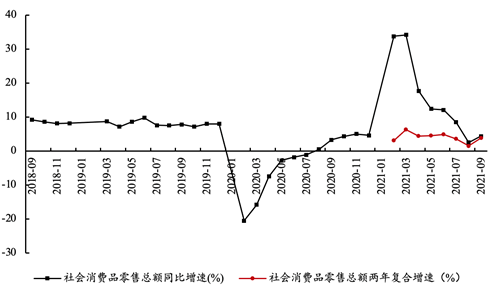

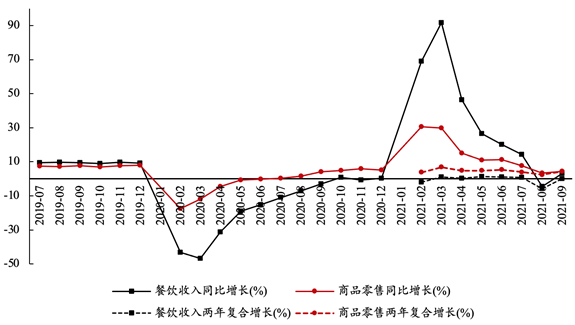

3季度社会消费品零售总额增速总体表现先降后升,主要原因归结于上轮疫情反复。7月中下旬,江苏、湖南等地发生聚集性疫情并快速波及多个省份,8月全国新冠肺炎每日新增确诊、密接人数达到2020年3月以来的最高值,全国迁移规模指数、30个省会城市拥堵延时指数等一度下降至年内最低水平,给线下接触型、集聚型消费行业带来明显负面影响。7、8两月餐饮收入两年复合增速分别为0.9%和-5.8%(图2),服装鞋帽、针、纺织品类商品零售类消费总额两年复合增速分别为2.4%和-1.0%,较前值及2019年同比大幅回落。不仅如此,随着疫情影响蔓延,防控措施升温,8月,除中西药品类、文化、体育用品类和建筑装潢类商品外,其他品类消费同比增速都较上月出现不同幅度回落,不少品类消费两年复合增速年内首次出现负增长(图3)。

图2:餐饮收入及商品零售增速(%)

来源:国家统计局

图3:各类消费9月两年复合增速及比较

来源:国家统计局

9月份,随着疫情结束,服务性消费市场随即回暖,加之中秋节假日有效提振商品消费,消费市场整体呈现恢复态势。餐饮收入同比增速及两年复合增速均由负转正(图2),服装鞋帽、针、纺织品类商品零售降幅收窄1.2个百分点,金银珠宝类、烟酒类等场景类消费增速超过15%,达到年初以来最高值,远高于2017-2019三年平均增速(图3)。商品零售同样表现不俗,9月同比增长4.5%,两年复合增长4.3%,增速分别较上月增加1.2和1.8个百分点(图2),除汽车类、化妆品类外,其他品类商品消费两年复合增速均高于8月份(图3)。

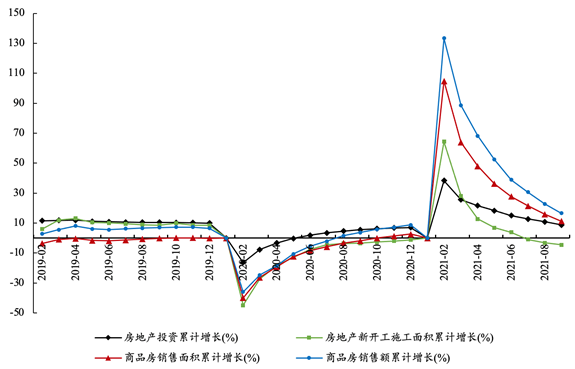

二、地产后周期行业消费下滑趋势不减

三季度房地产销售、开发投资数据持续走弱。从供给端看,1-9月房地产开发投资完成额累计增长8.8%(前值为10.9%),新开工面积下降4.5%(前值为-3.2%),持续前月的快速下滑趋势。从需求端看,由于银行按揭管制加强,信贷收紧,9月单月商品房销售面积和销售额同比下降13.2%和15.8%,拖累前三季度累计增长11.3%和16.6%,增幅继续低于前月(图4),加之7月以来政府调控政策偏紧,房地产市场已经进入持续降温期。与之相对应,家电、家具类地产后周期行业三季度消费表现总体欠佳,其中家电类商品零售7-9月两年复合增速分别为2.9%,-0.5%和3.0%,家具类商品零售7-9月两年复合增速分别为3.3%,1.1%和1.4%,虽在九月呈现弱恢复态势,但整体水平仍远低于2017-2019年同期(图3)。鉴于京、深等地学区制度改革、增收房产交易税等政策犹在,“房住不炒”的总基调不变,预计政策端明显放松的可能性不大,四季度房地产及其相关行业消费或将继续承压。

图4:房地产开发投资、新开工及销售数据趋势

来源:国家统计局

三、供给侧问题拖累汽车消费持续下降

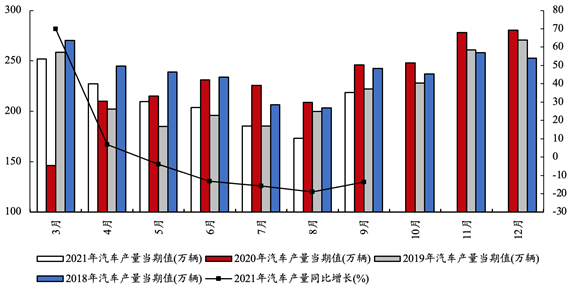

受供给端全球“缺芯”问题和国家能耗双控影响,三季度汽车消费陷入持续低迷。正如我们在上月报告中提到的,2020年疫情后,汽车行业急速恢复,但马来西亚等主要芯片供给国疫情仍迟迟未得到有效控制,大量企业陷入停工停产状态,全球芯片供给不足问题日益凸显。加之9月全国大范围推行有序用电,汽车生产和销售双双下降。7-8月,我国汽车月产量分别为185.3和173.4万辆,同比分别下降15.8%和19.1%,增速破疫情以来新低。受季度因素影响,9月汽车产量218.6万辆,环比有所上升,和但与往年9月相比依然失色不少(图5)。从全球数据来看也是如此,根据Auto Forecast Solutions(AFS)数据,截至10月10日,全球汽车累计减产已经达到934.5万辆,预计全年总计减产1056.1万辆,韩国、欧洲等多国汽车生产和新车注册量创历史同期最低纪录。在供给+需求双双疲软的不利局势下,7-8月汽车类商品零售同比分别下降1.8%和7.4%,对当月消费整体回落起到了明显的拖累作用。9月,汽车零售额同比继续下滑11.8%,降幅进一步扩大,成为当月唯一两年复合增速为负的消费品类(图3)。

图5:汽车产量及其同比增速(%)

来源:Wind

四、就业和收入形势改善有望释放消费潜能

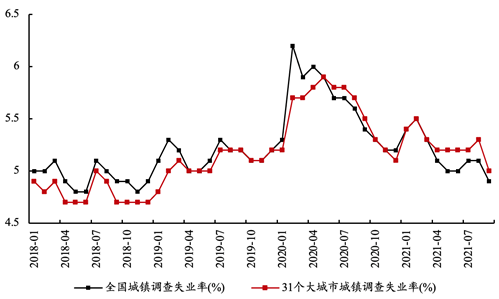

前三季度,全国城镇新增就业1045万人,完成全年目标的95%。9月份,全国城镇调查失业率达到4.9%,较7、8月份下降0.2个百分点,较2019年同期也下降0.3个百分点,31个大城市调查失业率则为5.0%,环比下降0.3%(图6)。三季度末失业率快速走低的原因包括两点:一是今年以来就业一直存在结构性问题,16-24岁的广大青年人口调查失业率高企,但随着7月份之后毕业季影响消退,这一群体失业率逐月下降,拉动整体就业数据向好发展。二是7-8月正逢教育行业双减、疫情冲击服务业就业,对就业造成短期拖累,9月不利因素减少,就业形势随之改善。

图6:全国及31个大城市城镇调查失业率(%)

来源:国家统计局

图7:可支配收入和支出累计增速

来源:国家统计局

居民收入方面,前三季度居民人均可支配收入26265元,两年平均实际增长5.1%,与上半年增速基本持平,人均消费支出两年平均实际增长3.7%,较上半年增速高出约0.5个百分点(图7)。从收入-支出增速缺口看,疫情之前,可支配收入和消费支出基本呈同向等幅变化,增速差距较小,而疫情之后,由于经济不确定性上升,人们消费信心不足,边际消费倾向下降,消费支出的下降幅度始终高于可支配收入,形成收入-支出增速缺口。今年以来,三个季度消费支出两年复合增速分别为1.44%,3.19%和3.68%,虽尚未恢复到2019年同期水平,但也在多项不利冲击干扰下实现了逐季上升(图7),收入-支出增速缺口不断缩小,说明居民的消费能力犹在,且消费意愿有所上升,预防性储蓄动机下降。后续随着疫情常态化管理进一步完善,就业、收入稳定性上升,居民消费潜能或将得到进一步释放。

五、多因素支持四季度消费持续回升

我们维持上月的分析逻辑,判断四季度消费还将持续改善,除就业、收入形势的支撑外,主要原因还包括以下三点:

一是不利冲击减少。前三季度实际GDP两年复合增速为4.9%,经济整体表现较上半年偏弱,一是因为上半年有地产等行业支撑,二是因为疫情、汛情、能源双控,加之教育行业双减等多项短期负面冲击“扎堆”在第三季度。因此,只要四季度供给冲击较少,经济相对平稳运行,消费环比就有望继续修复。

图8:社会消费品零售及网上零售额增速(%)

来源:国家统计局

二是网上零售支撑消费。今年以来,网上零售额增速恢复程度和速度始终高于社会消费品零售总额。1-9月,社会消费品零售额两年复合增速3.9%,尚不足2019年同期增速的一半,而同期全国网上零售额两年复合增长达到14.0%,至少基本处于2019年同期水平(16.8%)区间(图8)。且从1-9月数据来看,网上零售约占社会消费品零售总额的28.9%,对于消费水平的稳定起到了重要的支撑和带动作用。随着就业和居民收入形势稳定,居民消费意愿上升,叠加11月网络购物节效应,预计四季度网上消费热度依旧,整体消费韧性加强。

三是各项政策托底作用不减。今年全年财政存在后置,前三季度政策力度普遍偏低,一般公共预算赤字、地方债额度剩余较多,四季度财政政策空间充足。加之三季度经济数据下行,政策端持续发力的可能性较大。随着各项保民生政策继续实施,中小企业和个体工商户经营和贷款问题有望缓解,居民就业和收入情况或将进一步改善,带来推动增长,托底消费的作用。

(课题负责人黄群慧 执行负责人杨耀武 课题组成员:刘洪愧、李天健、孙小雨、贺颖、周慧珺,本报告作者:周慧珺)

(编辑:刘益建;审校:张佶烨)