作者:《经济研究》智库“经济形势分析课题组”

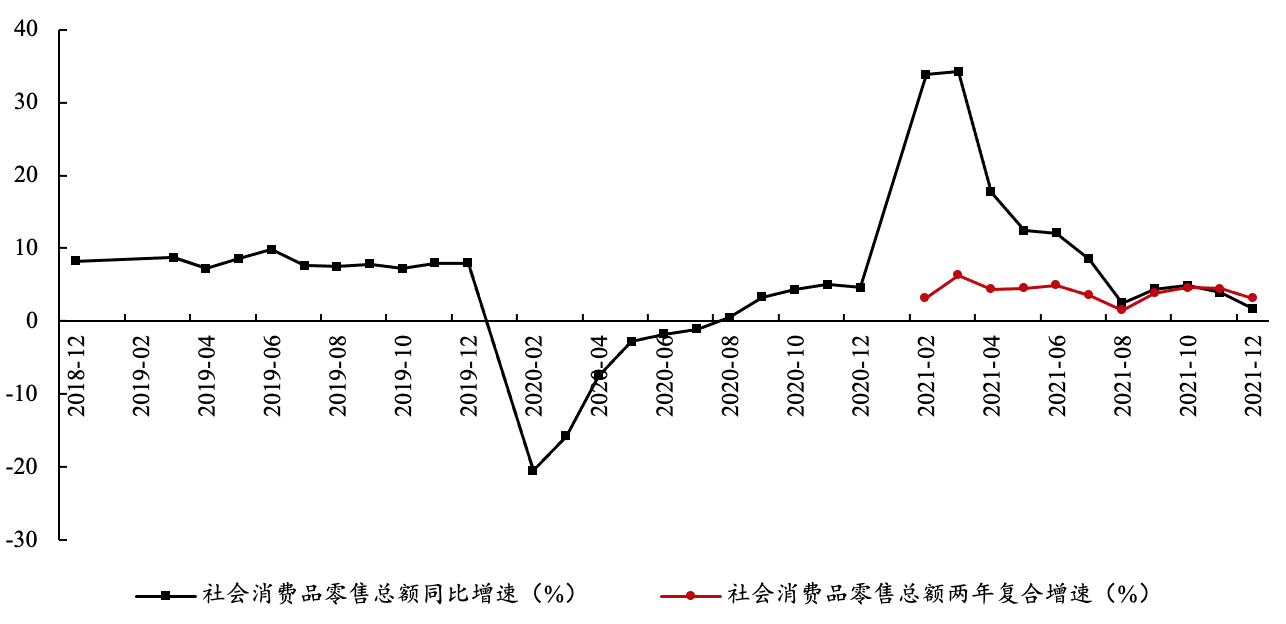

2021年全年社会消费品零售总额同比增长12.5%,两年平均增长3.9%,年内基本保持稳定。从最新数据来看,12月份社会消费品零售总额同比增长1.7%,增速比11月份降低2.2个百分点,两年复合增速3.1%,较11月份下降1.3个百分点。

图1:社会消费品零售增速及两年复合增速(%)

来源:国家统计局

纵观2021年全年消费数据不难看出,2021年整个消费和服务业恢复力度一直较弱,恢复速度和空间均不及预期。从月度同比增速来看(图1),2020-2021每月的社会消费品零售总额复合增速基本维持在4%左右,即使在疫情控制得当,本土新增病例几乎为0的2-6月,这一增速也只在5%上下徘徊,离疫情前8%的增速尚有距离。换从环比的角度来看亦是如此。疫情发生前的2017-2019年,消费的环比增速大致可以到达0.7%-0.8%,而到2021年上半年,消费环比增速仅为为0.3%,下半年受疫情和其他行业短期冲击影响回落至0.1%,相比之前同样存在明显减速。

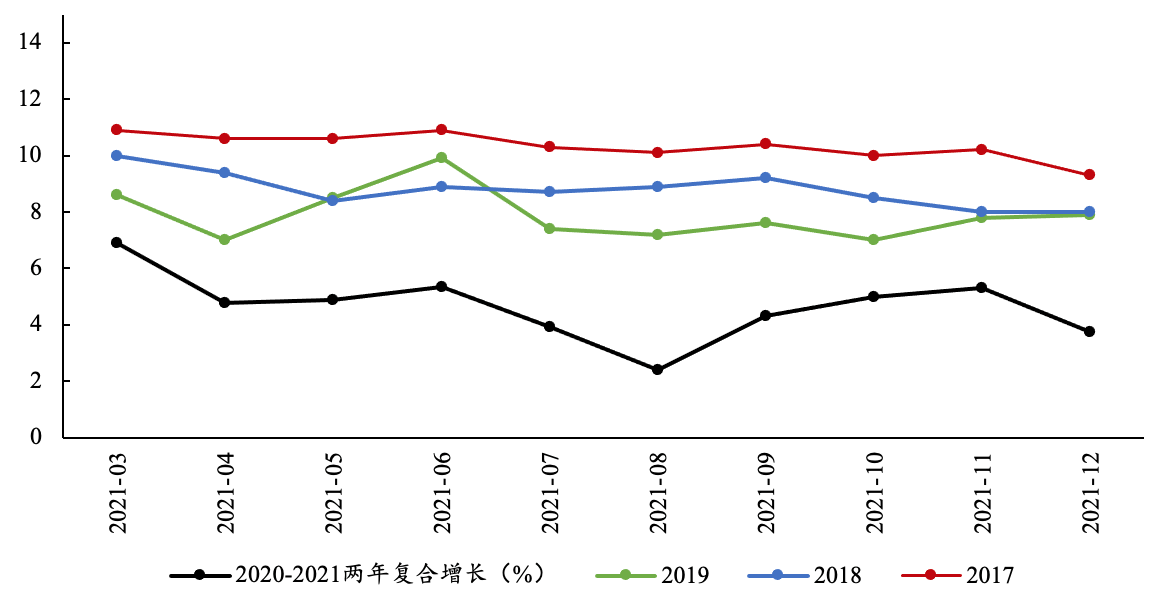

图2:餐饮收入增速及其对比(%)

来源:国家统计局

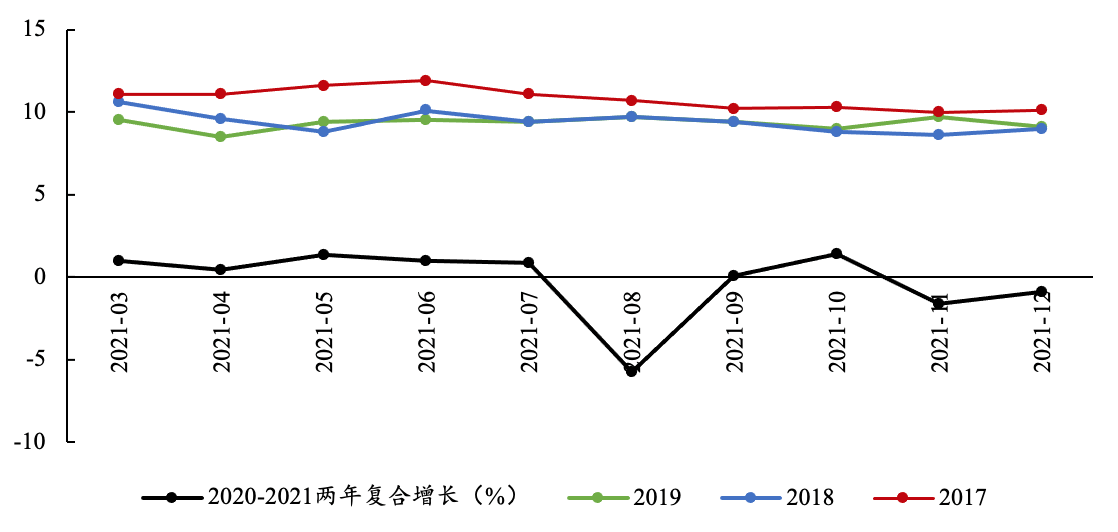

分餐饮收入和商品零售来看,2020-2021年每月餐饮收入复合增速约为1%,8月、11月和12月由于散点疫情落入负增长,远远不及前几年10%附近的稳定增速(图2)。商品零售数据受到的影响较餐饮收入稍小,两年复合增速为4.5%左右,但也较2019年下降了约3个百分点,较2017年和2018年则分别下降约6和4个百分点(图3)。值得注意的是,从2017年开始,每年的商品零售增速都较前一年有所下滑,原因可能来自于三个方面:一是由于疫情直接或间接影响,有效消费需求和产品供给被迫减少;二是即使不考虑疫情干扰,随着经济逐渐进入高质量发展阶段,增长速度放缓,消费市场规模扩大速度也会下降,消费数据增速也随之下滑;三是居民的消费需求逐渐得到充分满足,消费水平也无需再高速增长。综合居民收入和消费意愿调查数据来看,居民消费需求得到满足的因素影响非常小,综合经济增长、投资等方面数据来看,经济增速下滑带来的市场规模扩大空间下降固然是原因之一,但贡献力度应该同2017-2019年类似,因此可以推断,商品零售增速在疫情后依然处于超预期下行状态。

图3:商品零售增速及其对比(%)

来源:国家统计局

我们认为,2021年消费整体恢复缓慢的原因主要归结于三点,一是疫情常态化下市场供给减少,部分消费场景消失,部分小微企业不堪重负;二是收入和就业偏弱带来储蓄动机增加,有效需求不足。除此之外,教育培训、汽车部分行业市场遭受短期冲击;房地产市场消沉、投资不足等也促成了消费增速的进一步下降。

疫情常态化对供给侧的三重影响

疫情对于市场供给和需求的影响是消费数据下行的主要动因。从供给侧来看,疫情对于2021年消费数据波动的影响主要体现在三个方面:

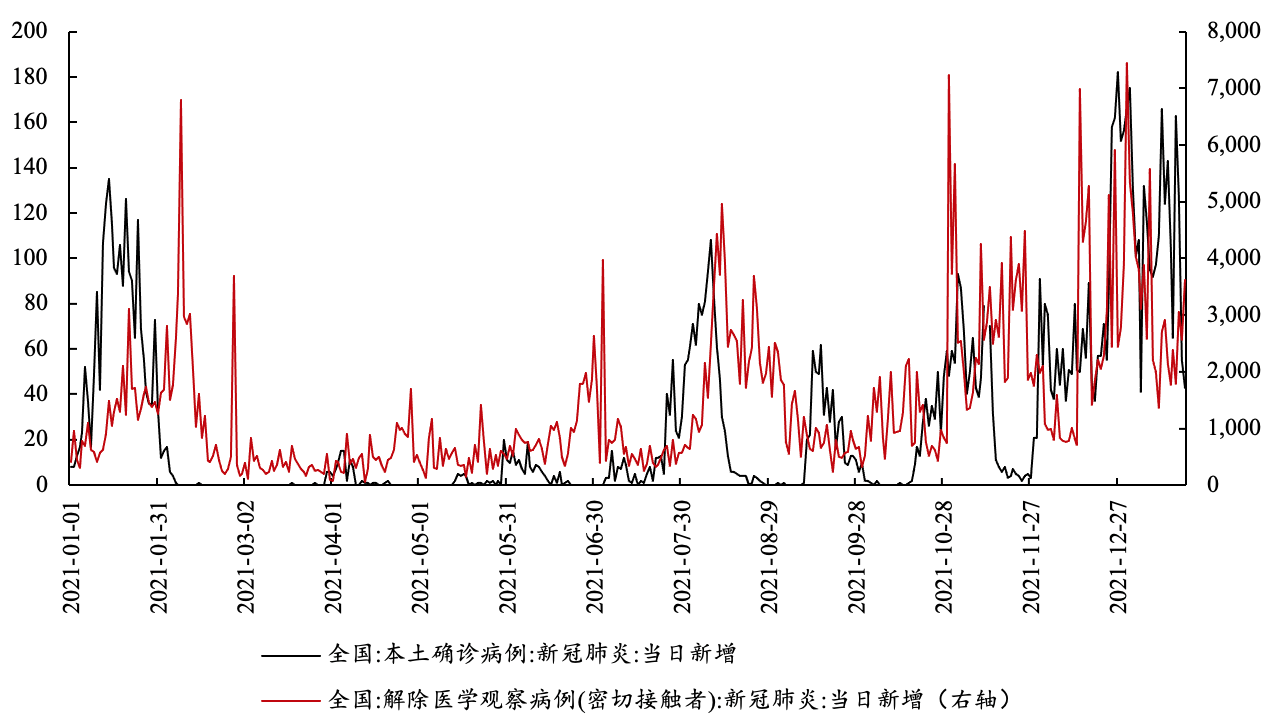

一是局部疫情反复带来短期直接冲击。2021年年初及下半年,我国多个省份断断续续有散点疫情发生。从本土每日新增确诊人数和密接者人数来看,每次疫情发生后,每日新增密接人数数以千计(图4),加上中高风险地区划分,涉疫小区封闭,相关消费场所关闭或出入受限,实际波及范围还远远不至于此。也正是因为如此,每次疫情反复期间,如2021年1月、8月、11-12月,消费数据下行都较其他月份更加严重(图1)。

图4:新冠肺炎全国每日新增病例及密接数

来源:Wind

二是疫情常态化下消费场景减少。即使在国内没有散点疫情的情况下,疫情的日常防控措施依然带来影响,部分消费场景因此弱化或消失。举例来说,不少其他国家疫情仍然严重,跨境商品、国际邮件传播病毒的案例时有发生,国际旅游业务供给数量急剧下降,不少进口商品购买渠道都大大收窄;在可预见的未来很长一段时间内,人们出入公共场所时都将佩戴口罩,口红等化妆用品应用场景也随之减少。更进一步的,疫情防控部分改变了当前人们的工作和生活习惯。从2020年初开始,线上会议走入人们的视野,即使在疫情防控得当,具备线下会议条件的情况下,网络讲座、线上讨论仍然受到青睐,会场布置、场地预定等相关行业受挫。此外,疫情后居民生活-工作半径缩短,聚餐、聚会等社交活动减少,由此带动的衍生消费也会有所下降。相比于直接影响而言,消费场景减少带来的负面效应持续时间更长,但随着疫情防控取得突破性进展,企业创新带来替代效应上升,这一因素带来的消极影响同样有望降低。

图5:企业发展及信心指数

来源:Wind

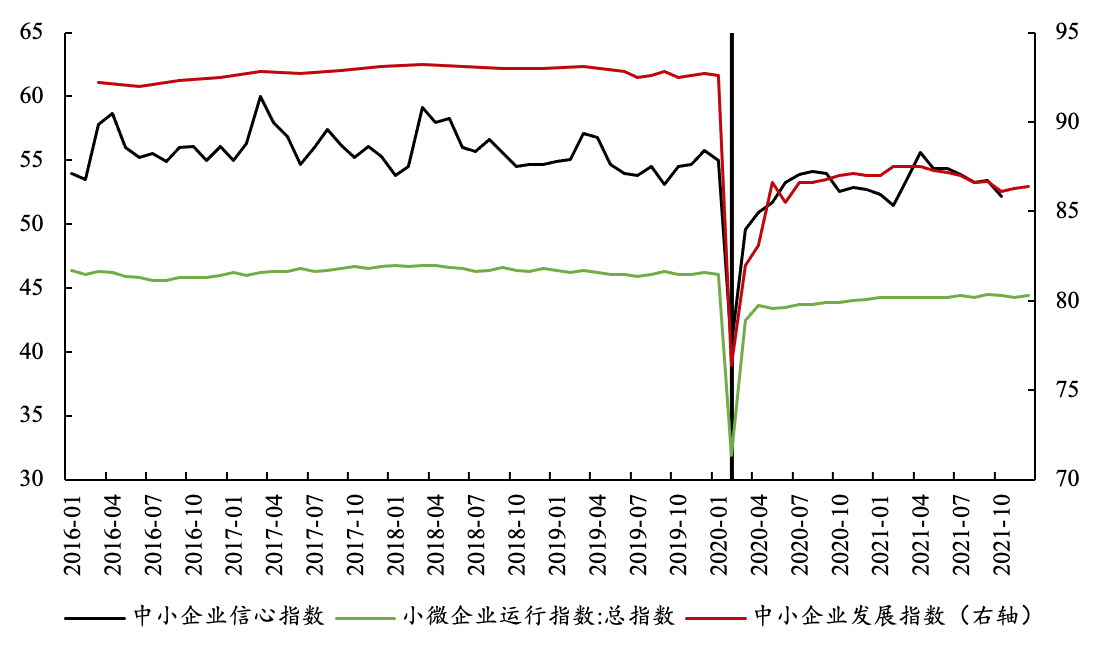

三是多次疫情冲击下中小企业受挫。我们曾在多次月度报告中提到,尽管每次疫情反弹持续时间较短,但餐饮、旅游等服务行业内多为中小企业,本身脆弱性较强,难以经受疫情的反复冲击。2021年以来,越来越多线下服务类企业表现出经营困境,多家小有名气的餐饮品牌关闭连锁门店,不知名的小微企业、个体工商户亏损、关门更是家常便饭。久而久之,市场供给能力势必下降,进而可能带动居民消费意愿和消费水平下滑。根据渣打银行、中国中小企业协会等机构提供的数据,自疫情发生以来,中小企业信心指数一直在53左右徘徊,略低于之前年份55的平均值。从实际发展指标来看更是如此,小微企业运行指数和中小企业发展指数结果均表明,疫情之后,企业经营状况虽快速好转,但始终稳定在低于疫情前的水平上,至今仍没有回到原先状态的迹象(图5)。

就业和收入偏弱抑制有效需求,增强储蓄动机

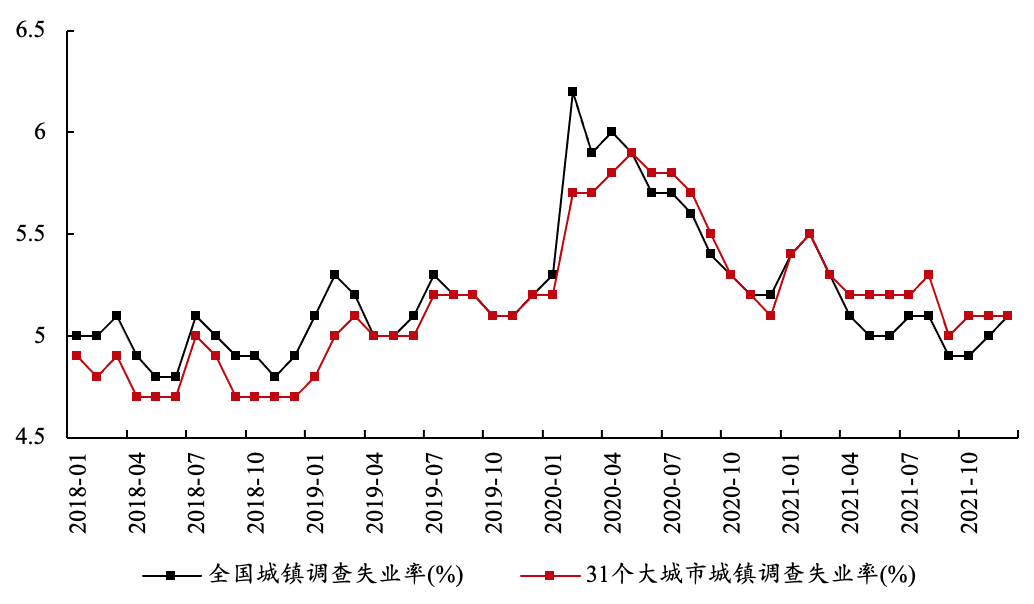

居民就业和收入水平始终是消费的底线和准线。想要消费稳步回升,最基础和关键的一步就是要保障劳动者就业和收入稳定。而在2021年,就业和收入方面尽管整体恢复形势平稳,但同供给侧表现出相同的问题,即始终没有回到疫情前水平。从就业趋势上来看,2021年全年全国城镇调查失业率5.1%,31个大城市平均调查失业率5.2%,较2020年已有大幅改善(图6),但与疫情前相比仍然相对较高。全年新增就业人数指标也显示,2021年全年新增就业人数1269万,虽超额完成既定目标,但比之疫情前仍然下降不少(2019年为1352万,2018年为1361万),且下半年以来,月度新增就业人数已经在不断下降,就业持续回复动力偏弱。

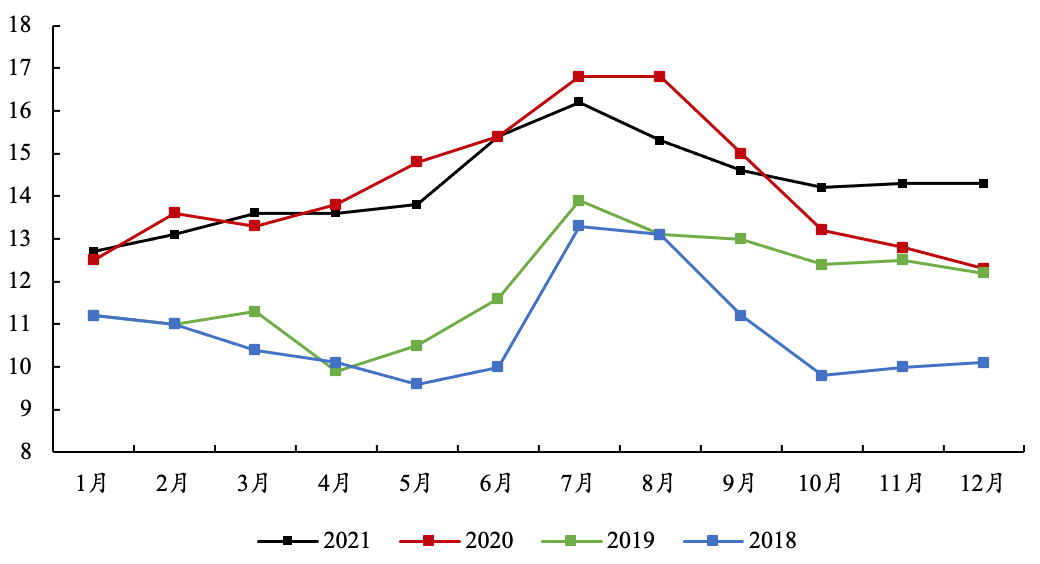

不仅如此,就业结构失衡问题仍未得到解决。疫情之前,大城市调查失业率一般低于总体失业率,反映大城市就业机会更多,就业空间更广,而在疫情之后,大城市调查失业率连续数月超过平均失业率,说明大城市就业反而更加困难。与之相对应的,12月,16-24岁青年人群调查失业率达到14.3%,与11月持平,连续三个月高于2020年同期水平(图7)。这说明疫后就业岗位不足,青年人群就业难等问题不但没有完全解决,反而更加突出。

图6:全国及31个大城市城镇调查失业率(%)

来源:国家统计局

图7:16-24岁人口城镇调查失业率(%)

来源:国家统计局

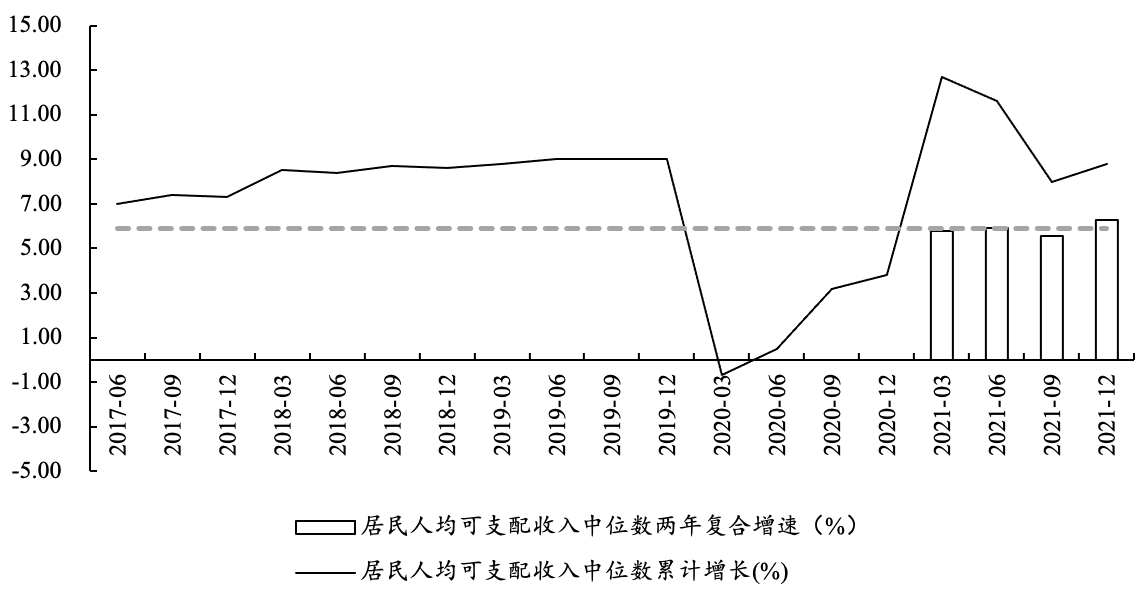

从可支配收入趋势上来说,2021年,全国居民实现人均可支配收入35128元,两年复合增速6.9%,中位数29975元,两年复合增速6.3%。考虑到中位数更能反映居民的平均收入水平,我们以中位数为例来看疫情前后居民收入增速的变化。2020-2021年,居民可支配收入中位数复合增速在5.9%左右,仍然远低于2018、2019年的8%-9%(图8)。在就业、收入恢复力度均不足的形势下,居民有效消费需求随之下行,同供给侧疲软一同促成了消费数据的恢复缓慢态势。

图8:居民人均可支配收入中位数增速

来源:国家统计局

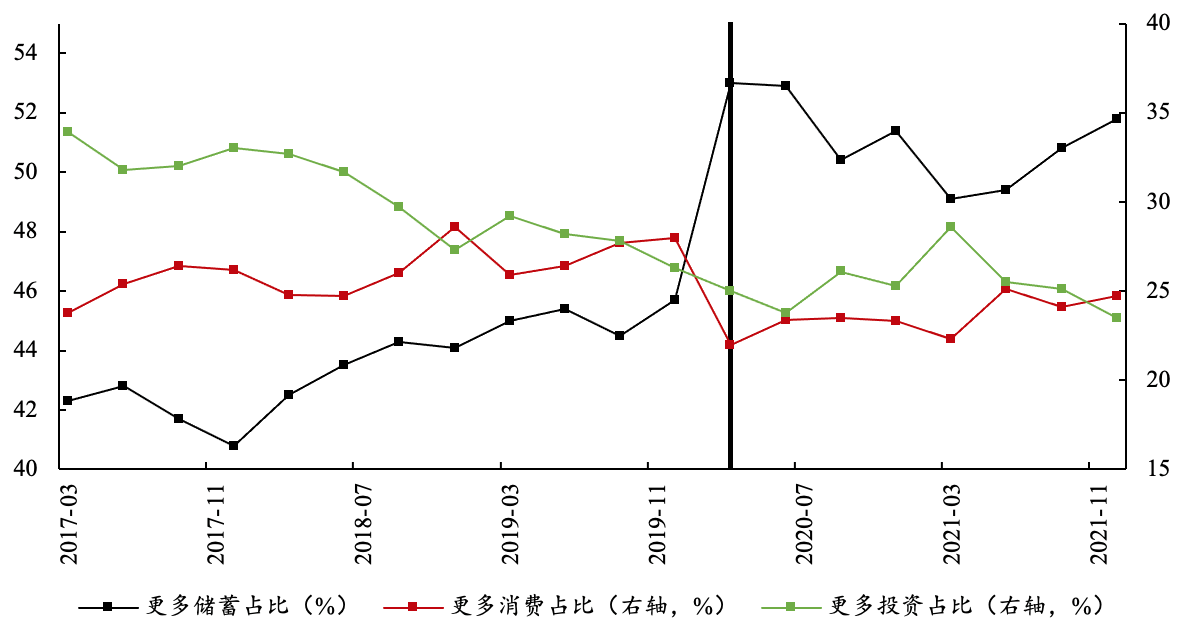

就业结构的持续失衡和收入恢复的偏弱又进一步降低了居民的边际消费倾向,提高了预防性储蓄动机。央行储户调查数据显示,2019年12月,更多储蓄占比指标45.7%,2020年3月跃迁式上升至53%,到2021年12月仍为51.8%,而更多消费占比的选择率则相应下降,到2021年12月仅为24.7%(图9)。这样一来,市场上的有效消费需求又进一步随之缩水、降级。

图9:央行储户储蓄、消费及投资占比调查

来源:Wind

其他行业短期冲击频繁

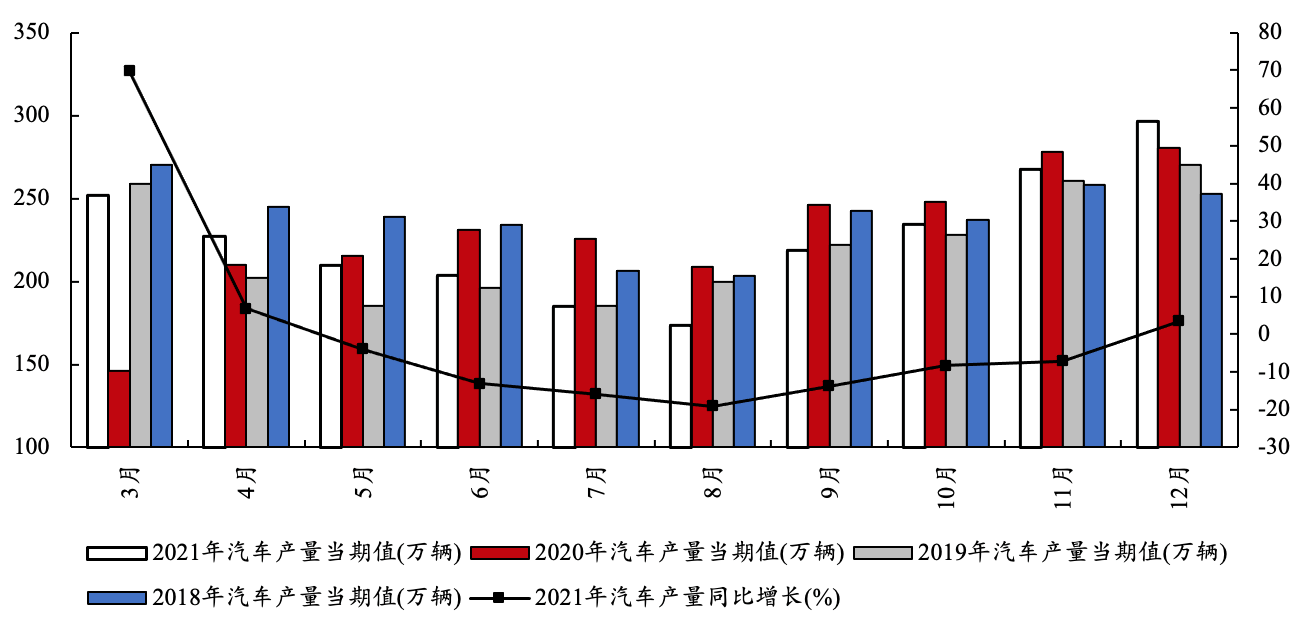

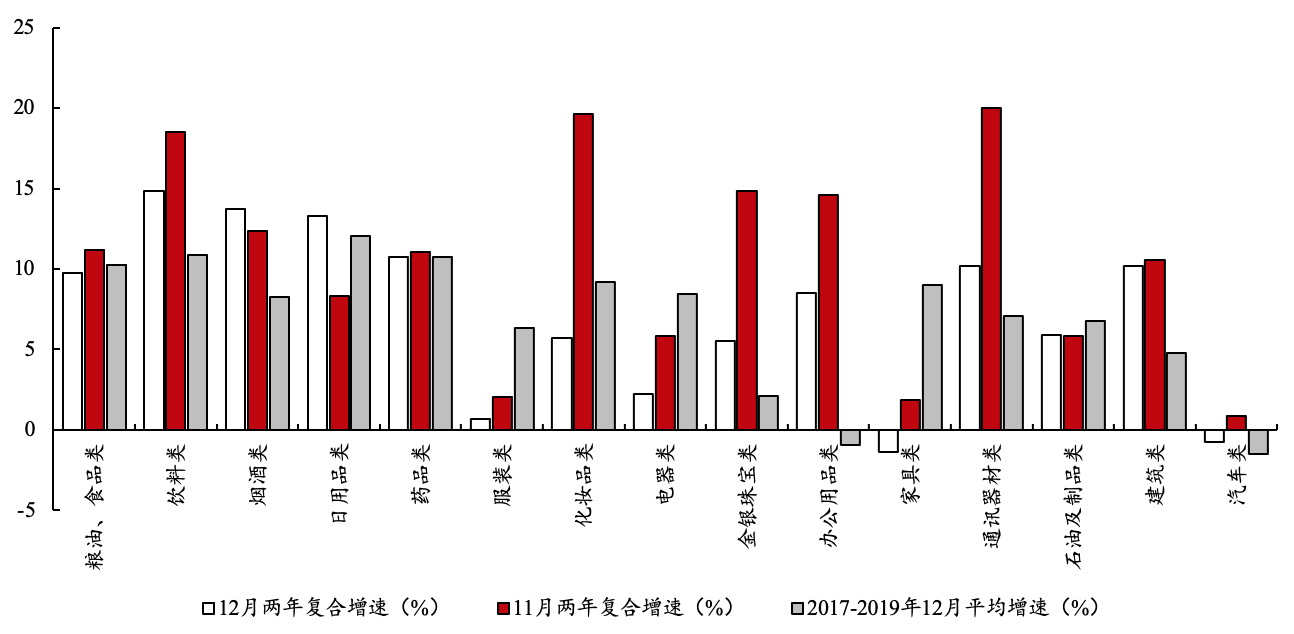

除以上原因之外,不少行业带来的短期冲击因素也令2021年消费数据雪上加霜。一是极端气候、能耗等因素短期限制消费。7月,我国部分省份受到洪涝灾害影响;9月左右,各地加快能耗强度和能耗总量的“双控”步伐,均给消费市场带来短期干扰。二是全球“缺芯”问题让汽车消费一度陷入低迷。2020年疫情后,汽车行业急速恢复,但马来西亚等主要芯片供给国疫情仍迟迟未得到有效控制,全球芯片供给不足问题日益凸显,带动国内汽车产量一度陷入负增长(图10)。加之9月全国大范围推行有序用电,汽车销售量也有下行趋势。在供给+需求双双疲软的不利局势下,汽车类商品零售额一度处于下行区间,对消费数据起到了明显的拖累作用(图11)。好在四季度之后,供给侧问题得到缓解,汽车产量开始回升,汽车类商品消费降幅也有收窄迹象。

图10:汽车产量及同比增速

来源:国家统计局

图11:各类消费12月两年复合增速及比较

来源:国家统计局

三是房地产市场表现不佳带动后地产周期行业消费下行。从供给端看,2021年“房住不炒”基调不变,房产调控措施甚至更加严格,全年房地产开发投资完成额增长4.4%,新开工面积下降11.4%,房地产开发景气指数逐月下滑至100.36,行业整体呈现出快速下行趋势。从需求端看,由于银行按揭管制加强,信贷收紧,全年商品房销售面积和销售额增速分别为1.9%和4.8%,增幅继续低于前月,房地产市场已经进入持续降温期。与之相对应,家电、家具类地产后周期行业消费表现一直欠佳,整体水平低于2017-2019年同期,同样对整体消费起到了拖累作用。

总体而言,2021年全年消费呈弱恢复改善态势,市场总体保持稳定但增速与疫情前始终有差距。展望2022年,我们认为支持消费持续回升改善的因素仍在发挥作用,但疫情反复,房地产行业降温等问题也值得引起警惕:

一是稳增长政策有望提振消费。12月以来,政策利好消息不断传出:12月6日,央行宣布存款准备金率下调0.5个百分点,以对冲12月到期的MLF,应对经济下行压力。12月8-10日,中央经济工作会议指出,此后一段时间的政策都将以“稳”字当头,以畅通国民经济循环,促进消费持续恢复。2022年1月,央行降息10个基点,发改委出台《关于做好近期促进消费工作的通知》,这些政策都有望对消费市场起到不小的提振作用,预期2022年全年,货币政策仍有空间,减税降费等消费促进政策还将继续发力,促进居民消费稳定回升。

二是疫情常态化下中小企业和中低收入人群发展问题仍面临挑战。纵观2020-2021年,财政及货币政策已经双管齐下,促进“六稳”、“六保”工作顺利开展。但从中小企业发展指数、小微企业运行指数和居民可支配收入增速数据来看,中小企业运营情况仍未恢复至2019年同期,而是稳定在低于2019年的水平上,居民可支配收入增速也较疫情前下滑并保持稳定,需求收缩、供给冲击、预期转弱三重压力犹在。如果2022年疫情仍时有反复,如何精准实施政策,在疫情防控的同时减少疫情的负面影响,让消费数据在2021年的基础上取得突破性提高将成为新的挑战。

三是房地产市场走势给消费带来多重影响。2021年房地产市场严格管控,地产后周期行业消费表现偏弱,随着土地拍卖市场好转,基建政策发力,预期2022年房地产市场不会再持续低迷。但值得注意的是,房地产市场降温无疑会带来后地产周期消费数据的下行,却有利于行业长期可持续发展;放开房地产市场管制则一方面促进相关行业消费,另一方面挤出其他产品消费。因此,应当密切关注房地产市场的升和降,正视房地产市场给居民消费带来的双重影响。

(课题负责人黄群慧 执行负责人杨耀武 课题组成员:刘洪愧、李天健、孙小雨、贺颖、周慧珺,本报告作者:周慧珺)

(编辑:熊晨玮;审校:张佶烨)