作者:《经济研究》智库“经济形势分析课题组”

摘要:奥密克戎变种的快速传播引发了全球新冠疫情的新一波高潮,不过随着疫苗的接种范围扩大、政府应对措施的保守,这波疫情短期来看对经济整体的影响是相对温和的。全球经济在2020年的急剧衰退之后,在2021年迎来了快速的反弹式复苏。随着疫情期间的刺激措施逐渐到期、世界经济重新被拉入疫情前的长期衰退轨道以及新的经济下行风险相互交织,进入2022年世界经济的增长将逐步放缓。尤其是发展中国家,因为疫苗接种率低、疫情期间财政支持力度较小、经济债务水平更高等因素,它们可能比发达国家更难回到疫情前的水平。在世界经济增长乏力的背景下,以美国为代表的发达国家和诸多南方国家的经济通胀有长期化的趋势,多国央行进入加息周期的应对措施将使经济变得更为脆弱。

一、全球疫情和疫苗接种进展

1、尽管疫苗接种率上升,但近几个月以来,全球新冠疫情病例再次急剧上升。这主要是因为在德尔塔病毒之后,奥密克戎变种迅速传播。

2、新冠疫情病例的再次上升对经济活动的影响相比之前更加温和,但餐饮、娱乐和旅游业的复苏依然受限。大多数政府放弃了重新实施封锁的政策,而是依赖于加速接种疫苗、戴口罩、大范围检测和限制大型聚会的防疫方式。尽管如此,奥密克戎在已接种疫苗人群中的迅速传播,可能导致政府在近期出台新的限制措施。

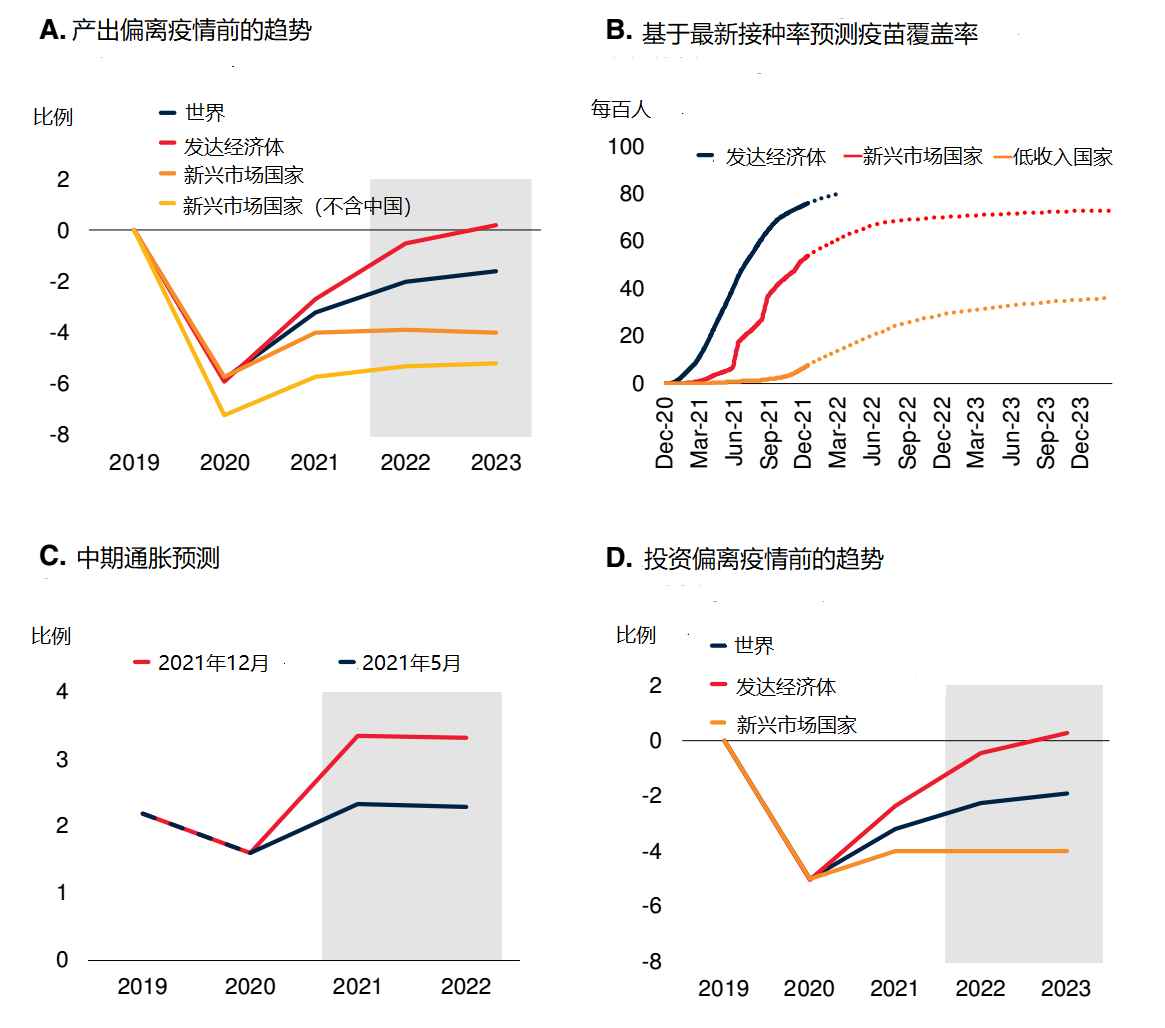

3、疫苗接种在全球范围内不断推进,但是国家之间的接种差距依然很大。发达国家超过75%的人接种了至少一次疫苗,新兴市场国家约55%的人至少接种一次,而低收入国家比例只有8%。以现在的接种速度来看,低收入国家在2023年底也只有1/3人接种过疫苗。低收入国家的低接种率既有疫苗供应不足的因素,也有冷链运输能力不足的影响。

4、世卫组织向各个国家分配新冠病毒疫苗的国际框架COVAX累计分发10亿剂,远远低于最初制定的2021年分发20亿剂的目标。其中一个原因是发展中国家缺少低温存储和运输基础设施,拒收临期疫苗的例子接连不断。

图1:日新增确诊病例

来源:our world in data

二、世界经济走势

(一)世界银行报告:世界经济增长放缓,风险增加

世界银行发布2022年1月《全球经济展望》。该报告的其中一个结论是新兴市场国家增长前景黯淡,难以像发达国家那样回到疫情之前的经济水平。这一观点与市场机构如摩根大通和标普评级等关于新兴市场国家的预测形成了对比,后者认为新兴市场国家将回到2019年之前的增长轨道。

1、世界经济增长不断放缓

世界经济在2020年急剧下降,增长率为-3.4%,在2021年反弹至5.5%。但进入2022年,世界经济增长将显著放缓,预期增长率为4.1%,2023年增长率进一步下滑至3.2%,主要原因在于新冠疫情变种的突然爆发、财政支持缩减、被抑制的消费需求逐步减少和供应瓶颈。

世界各区域之间的经济复苏并不平衡。其中发达国家经济增长将从2021年的5%下降至2022年3.8%和2023年2.3%,尽管增速下滑,但至2023年,产出和投资预期可以恢复到疫情之前的趋势水平。新兴发展中国家经济将从2021年6.3%下滑至2022年4.6%和2023年4.4%,至2023年产出和投资水平将显著低于疫情前的水平,因为这些国家的疫苗接种率更低、财政和货币政策更紧缩以及疫情带来的疤痕效应持续时间更久。

2、世界经济面临多重下行风险

多重下行风险笼罩着世界经济发展的前景,包括奥密克戎导致的经济混乱、进一步的供给瓶颈、通胀预期的上升、金融风险、不平等的上升、与气候变化相关的自然灾害以及经济长期增长驱动力的衰弱。

第一,全球价格通胀。2021年下半年,商品价格暴涨,部分商品价格达到历史新高,包括能源价格和食品价格。这部分反映了经济需求已经从2020年全球衰退中复苏。展望未来,全球宏观经济发展和商品供给瓶颈将继续导致不断出现的商品价格上涨,全球能源结构从化石能源向新能源的转型可能加剧这一上涨。在通胀的影响下,一些央行已经开始放弃宽松型货币政策。

第二,新冠疫情对全球收入不平等的影响。新冠疫情加剧了全球收入不平等,逆转了世界近二十年以来在缩小不平等方面取得的成就。新兴市场国家的脆弱复苏,使得国家之间的不平等回到了2010年代早期的水平。疫情也导致国家内部的不平等程度上升,因为低收入人群失去了工作和收入。在中长期内,不断上升的通胀、食品价格的上涨以及教育的中断,可能进一步提升各国国内不平等水平。

第三,疫情后的高债务问题。疫情引致了2020年的全球衰退,这一时期全球私人债务和公共债务水平暴涨,尤其是新兴市场国家,公共债务与GDP的比例高达60%。债务上升导致一些国家启动债务重组,还有一些国家陷入债务困境或有可能陷入债务困境。在通胀提高、公共债务处于高水平的条件下,出台刺激性政策的空间逐步缩小。

图2:全球经济展望

来源:世界银行

(二)美国经济学会(ASSA)关于世界经济增长的判断

2022年1月7-9日,美国经济学会年会在线上召开。许多与会学者关于世界经济增长的判断,与世界银行在《全球经济展望》中的主要观点是相似的。他们都认为世界经济难以回到疫情之前的常态,尤其是发展中国家将经历比发达国家更为严重的经济衰退。不过,与世界银行关于发达国家增长前景的乐观判断相比,一些与会学者更为悲观,主张美国在2020-2030年期间的经济表现将整体上弱于2008年金融危机后的大衰退时期。

1、世界经济能否回到疫情前的常态

经济学家Franziska Ohnsorge认为疫情将在未来十年内加剧已经放缓的潜在增长率,经济衰退的疤痕效应将产生持续的影响。OECD前首席经济学家Catherine Mann持有相似的观点,她认为全球经济并不会回到疫情之前的常态,生产率将持续走低、不平等程度将扩大、全球化将进一步倒退。

有一些经济学家并不认同,主张疫情衰退加速了数字技术的发展和应用,这会促进后疫情时代全球经济的发展和生产率的增长。此外,跨国公司创新技术的生产率外溢,将在未来五年内使得同部门小企业生产率提高10%。Daron Acemoglu反驳了这一观点,认为数字人工智能技术对生产率的提高影响很小,数字技术还没有从技术部门扩散至其他部门,从而无法推动经济利润的增长。

2、美国经济增长能否摆脱停滞趋势

OECD前首席经济学家Catherine Mann对美国经济的未来态势比较悲观。她认为美国经济将长期处于低投资、低生产率和高度不平等的趋势,疫情后的美国很难实现高投资、高生产率和坚挺的劳动力市场。美国经济在2020-2030年的增长情况整体上将劣于2010-2020年大衰退期间的表现。她担心政策带来的短期繁荣可能难以刺激私人部门的发展,从而导致通胀螺旋上升。对此,财政政策可能趋于紧缩并引发经济衰退。

她的判断基于如下论据。第一,主要公司CEO预测年度经济增长将维持低水平,处于1.5-2.0%之间,远远低于更为乐观的官方数据4%及以上。第二,对投资增加的预测值表明资本性支出水平将仅回到2019年的水平。第三,美国公司贮藏了3.17万亿美元的现金,并计划将这些现金用于股票回购和企业并购,而非生产性投资。

相比之下,Joseph Stiglitz更为乐观,认为拜登经济学增加了对基础设施建设的财政支出,这对美国经济起到了有力的推动作用。他认为后疫情时代可能是美国经济的转折点,使得美国经济可以摆脱疫情之前低增长的趋势。不过,Stiglitz的论据相对不足。

3、全球南方国家经济衰退更严重

虽然经济学家在美国经济是快速复苏还是回到疫情之间的低增长萧条这一问题上存在分歧,但他们对世界的其他国家,尤其是南方国家未来经济的惨淡前景达成了共识。世界银行现任首席经济学家Carmen Reinhart认为疫情的经济衰退实质上是全球性的,世界上90%的国家都处于衰退中。对于新兴国家而言,它们的经济情况可能比2008-09年的经济衰退更为糟糕,即使对那时规避了严重经济衰退的中国和印度而言也是如此。60%的低收入国家和最贫困的国家可能会因为难以偿还债务而陷入困境。Barry Eichengreen补充道,全球供应链的变革以及自动化速度的加快,使得中等收入国家更难通过传统路径发展成为高收入国家。

三、世界主要经济体经济走势

(一)美国经济更加脆弱

1、美国通胀长期化

据BLS发布数据,美国2021年12月CPI同比上涨7.0%,高于11月6.8%的水平,通胀并没有放缓,而是达到了1982年以来的最高水平。

美国的通胀一部分是由全球贸易供应链导致的,一部分是美国垄断企业哄抬物价的结果。美联储提高政策利率会通过抑制投资来降低需求,这并不能影响影响供应链和企业垄断的问题。相反,它可能加剧供给侧的问题,导致住房、汽车和大宗商品等领域的劳动者裁员潮。由此来看,2022年美国可能将面临长期通胀问题。

2、美国实体经济进一步放缓

美国财政刺激阶段已经结束。首先,美国政府为家庭提供的财政救助都接连到期,且没有进一步的家庭救助计划。其次,拜登政府提出的“重建更美好未来”(Build Back Better)的基础设施投资计划在参议院无法通过,受惠于该计划的数百万美国家庭的可支配收入将全面下降。这两方面结合起来降低了消费者需求。

在美国通胀和联邦利率上调的情况下,美国投资需求将受到抑制。而且美联储上调政策利率有可能引发实体经济的进一步衰退,重复其在1981-82年的错误。当时,美国面临着由OPEC石油冲击导致的通胀问题,美联储将政策利率上调至18%,引发了汽车和房地产行业的崩溃、投资和劳动者的收入下跌,导致经济陷入了衰退。在当前经济更为脆弱的条件下,也许政策利率上调至3%就有可能导致类似的后果。

(二)发达经济体的复苏:通胀和分化

1、发达经济体通胀压力将持续存在

1月11日公布数据显示,经合组织(OECD)发达国家去年11月的消费价格同比涨幅达到5.8%,远高于上年同月的1.2%,而且是自1996年5月以来的最高涨幅。这一上涨是由能源价格推动的;能源价格飙涨28%,比上月高出逾三个百分点,达到自1980年6月以来的最高涨幅。食品价格通胀也强劲上扬,达到5.5%,显著高于上月的4.6%。

越来越多的央行(不只是新兴国家,还包括英国、挪威等一些发达经济体)已经进入加息周期。同时,尽管奥密克戎变体正在抑制经济增长,但许多国家的财政政策正处于刺激性减小的边缘。

货币政策和财政政策的紧缩会加剧私人需求的下降,并有可能引发金融不稳定。在这种情况下,通胀最终的确会下降,但这一过程可能伴随着经济活动的急剧崩溃。

2、发达国家经济在疫情期间持续分化

就38个最富裕的OECD国家而言,产出水平已经超过疫情前的水平,平均失业率为5.7%,保持在战后平均水平,平均家庭收入高于疫情之前的水平。整体的经济复苏背后是各个国家经济发展之间的分化加剧。

比较GDP、家庭收入、股市表现、资本支出和政府债务5个指标在疫情前后的差异,发现北欧国家包括丹麦、挪威和瑞典的整体表现最好,美国的情况处于中上水平,但英国、德国和意大利等欧洲国家表现较差,西班牙的情况垫底。第一,就GDP而言,高度依赖服务业的南欧国家经历了服务业支出的崩溃,新冠疫情感染率很高的英国和比利时消费者支出下降;第二,美国和加拿大都通过政府转移增加了家庭的收入,而奥地利和西班牙既没有补贴企业保留就业岗位,也没有补偿家庭,其实际家庭收入依然比疫情之前的水平低6%;第三,就股市表现而言,美国股市暴涨,而英国股市则略低于疫情之前的水平;第四,美国资本支出较高,聚焦于使居家办公更为高效的技术研发,其他国家资本支出多是保持稳定或者有所降低;第五,美国、英国和加拿大政府债务大量增加,瑞典政府债务与GDP的比例仅增加了6%。在2022年,疫情对发达国家经济发展的不平衡影响将长期持续。

(课题负责人黄群慧 执行负责人杨耀武 课题组成员:刘洪愧、李天健、孙小雨、贺颖、周慧珺,本报告作者:孙小雨)

(编辑:熊晨玮;审校:张佶烨)