作者:《经济研究》智库“经济形势分析课题组”

一、2022年5月份外贸形势基本情况

(一)进出口总体情况

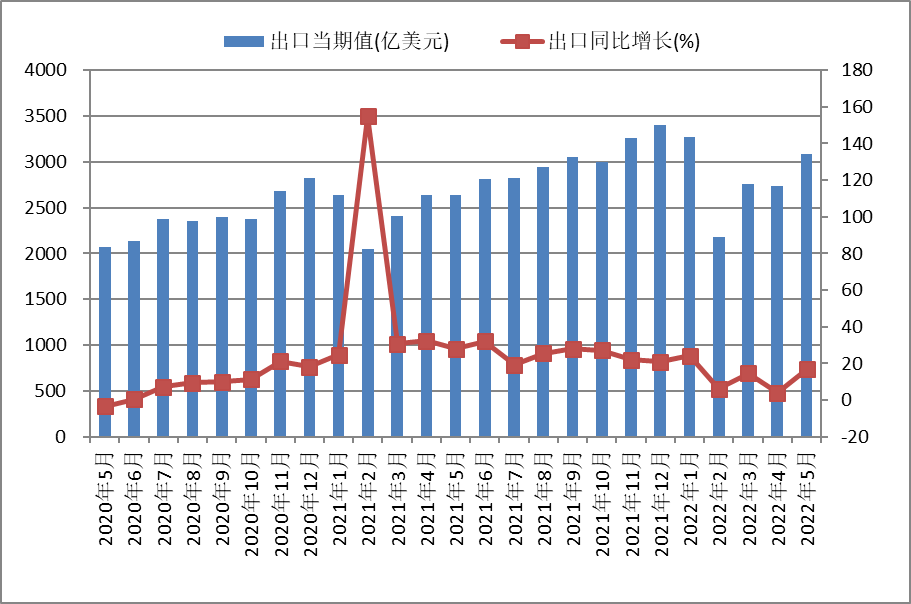

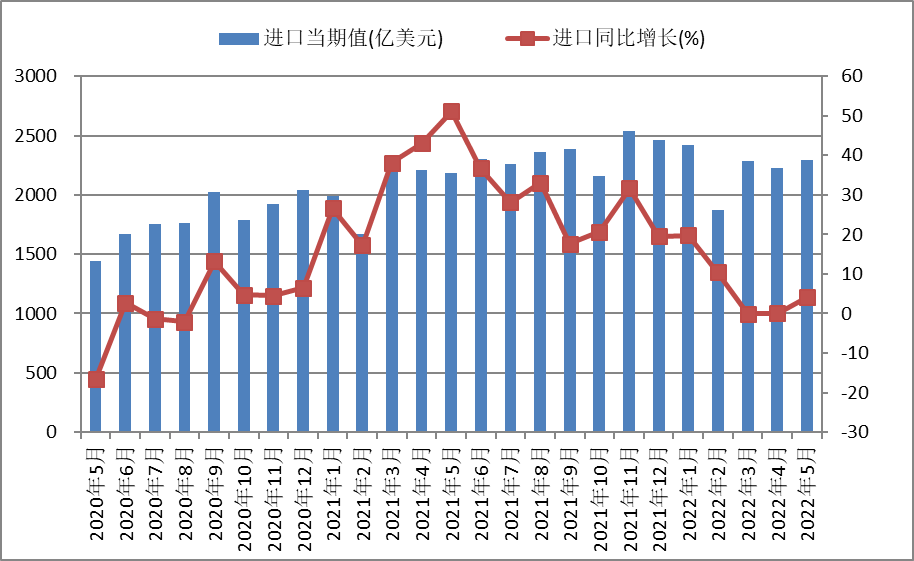

根据海关统计数据,2022年1至5月份,我国外贸进出口总额为25146.8亿美元,同比增长10.3%。其中,出口为14025.7亿美元,同比增长13.5%;进口为11121.1亿美元,同比增长6.6%,贸易差额为2904.6亿美元。5月份当月,我国外贸进出口总额5377.4亿美元,同比增长11.1%,当月环比增长8.4%,相比上月增长10.1个百分比。其中,出口3082.4亿美元,同比增长16.9%,当月环比增长12.6%,相比上月上升13.5个百分比;进口2294.9亿美元,同比增长4.1%,当月环比增长3.1%,相比上月上升5.9个百分比;贸易差额787.5亿美元。从图1-图3也可以看出,与4月份相比,5月份我国进出口均呈增长趋势。总体来说,我国外贸形势回暖,进出口总额呈稳中增长趋势。

按人民币计算,2022年1至5月我国进出口总额160373.6亿元人民币,同比增长8.3%。其中,出口89436.5亿元,同比增长11.4%;进口70937.0亿元,同比增长4.7%;贸易顺差18499.5亿元。5月份当月,我国进出口总额3.45万亿元,同比增长9.6%,环比上升9.2%。其中,出口1.98万亿元,同比增长15.3%,环比上升13.4%;进口1.47万亿元,同比增长2.8%,环比上升4.0%;贸易顺差5028.9亿元,同比增加69.9%。

就贸易方式看,根据海关总署数据,2022年1至5月我国一般贸易进出口总额102707.8亿元,同比增长12.0%,占进出口总额的比重达64.0%,。其中,出口57133.4亿元,同比增长16.8%;进口45574.4亿元,同比增长6.5%。

图1 中国进出口月度数据变化情况

数据来源:根据国家统计局数据绘制。

图2 中国出口月度数据变化情况

数据来源:根据国家统计局数据绘制。

图3 中国进口月度数据变化情况

数据来源:根据国家统计局数据绘制。

(二)进出口的产品结构特征

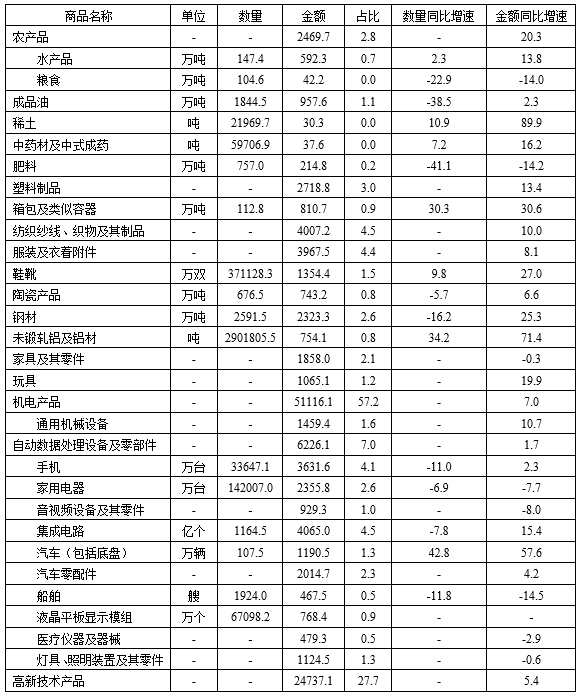

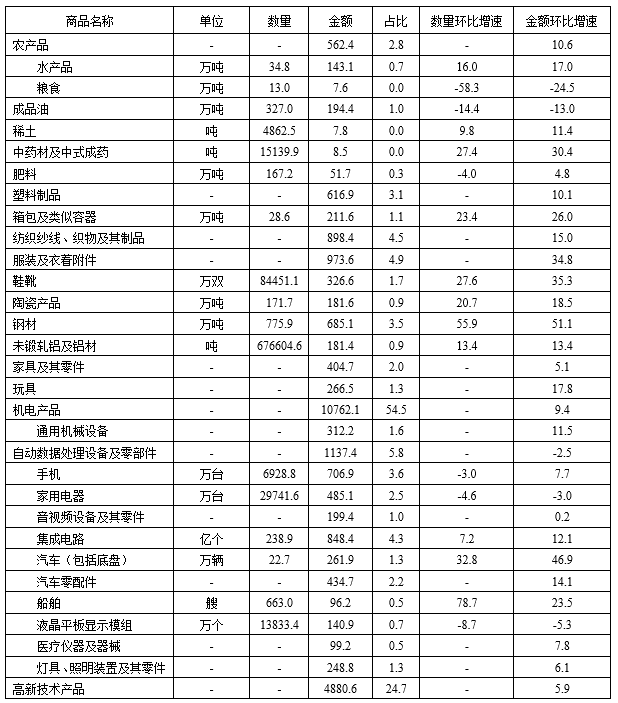

第一,就出口来看,2022年1至5月我国大部分主要产品的出口额继续保持中高速增长趋势,但是也有部分产品的出口额增速开始下降,而且许多产品的出口数量出现了下降态势。5月份,我国出口形势回暖,大部分主要产品出口额环比上升(见表1和表2)。具体来看:

一是机电产品出口总体继续保持中速增长,其中部分机电产品虽然同比负增长,但当月环比上升。1-5月我国机电产品出口总额为51116.1亿元,同比增长7.0%,占出口比重为57.2%,5月份当月机电产品出口额环比上升9.4%。其中,通用机械设备、集成电路、汽车(包括底盘)出口额增速较高,且当月环比增长较高;而其他机电产品出口额增速较低或者负增长,但大部分产品当月环比增长较高。通用机械设备出口额1459.4亿元,增长10.7%,当月环比上升11.5%;集成电路出口额4065.0亿元,增长15.4%,当月环比上升12.1%;汽车(包括底盘)出口额1190.5亿元,增长57.6%,当月环比上升46.9%。而自动数据处理设备增长1.7%,增速较慢,但增速存在下降压力,当月环比下降2.5%。值得注意的是,音视频设备及其零件与灯具、照明装置及其零件等产品的出口增速虽均表现出下降态势,但下降态势有一定的减缓趋势。音视频设备及其零件负增长8.0%,但单月环比小幅度上升0.2%;灯具、照明装置及其零件负增长0.6%,但当月环比上升6.1%;医疗仪器及器械负增长2.9%,但当月环比上升7.8%。船舶负增长14.5%,但当月环比大幅度上升23.5%。此外,手机出口量虽然继续大幅度下降11.0%,但出口额增长2.3%;而家用电器出口量下降6.9%,出口额下降7.7%,且当月环比下降3.0%。二是高新技术产品总体来看稳健增长。其总出口额达到24737.1亿元,增长5.4%,占出口比重为27.7%,当月环比上升5.9%。三是部分劳动密集型产品(包括箱包、鞋靴、玩具等)的出口额与出口额保持了较高增速,且增速有上升趋势。其中,箱包及类似容器、鞋靴、玩具的出口额增速较高,且增速上升趋势明显。箱包及类似容器出口量增长30.3%,出口额增长30.6%,出口额达到810.7亿元,当月环比上升26.0%;鞋靴出口额1354.4亿元,增长27.0%,出口量增长9.8%,且当月环比大幅上升35.3%;玩具出口额1065.1亿元,增长19.9%,当月环比上升17.8%。服装及衣着附件出口额增长8.1%,且同月环比大幅度增长34.8%;家具及其零件出口额虽然下降0.3%,但同月环比上升5.1%。陶瓷产品出口额增长6.6%,同月环比增长18.5%,但出口量下降5.7%。四是受益于需求与价格因素,稀土和未锻轧铝及铝材等出口量与出口额增长较快。其中稀土出口量增长10.9%,出口额大幅度增长89.9%,当月环比上升11.4%;未锻轧铝及铝材出口量大幅增长34.2%,出口额大幅增长71.4%,当月环比上升13.4%。其他如钢铁相关产品的增速也较快,钢材虽然出口量下降16.2%,但出口额增长25.3%,当月环比大幅增长51.1%。

表1 2022年1至5月我国主要产品出口结构 单位:亿元,%

数据来源:根据海关总署数据计算得出。

表2 2022年5月份我国主要产品出口结构 单位:亿元,%

数据来源:根据海关总署数据计算得出。

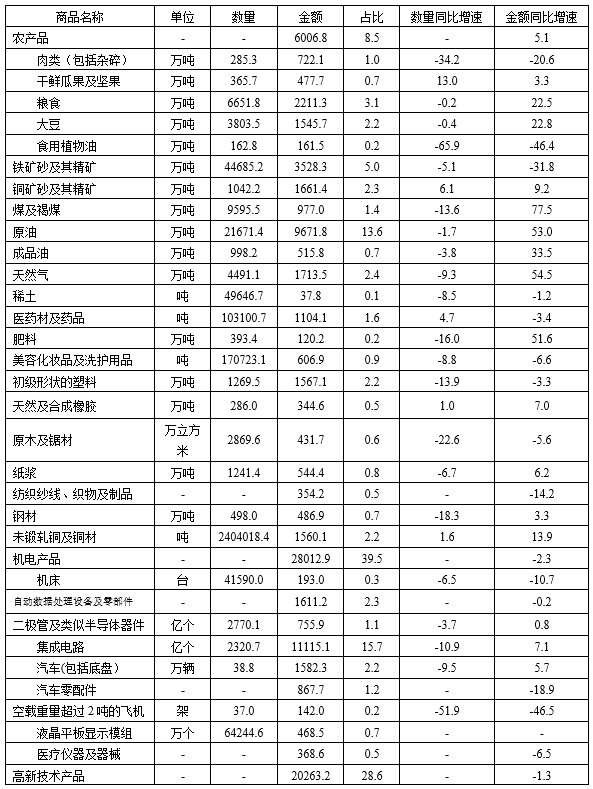

第二,就进口来看,2022年1至5月我国农产品进口额总体仍保持增长,但较多其他产品进口额出现负增长,且许多产品的出口数量出现较大幅度下降。5月份,农产品的进口量和进口额当月环比上升(见表3和表4)。具体来看:

一是农产品进口额达到6006.8亿元,增速上升到5.1%,占进口比重为8.5%,当月环比增速为18.2%。其中,干鲜瓜果及坚果进口量和进口额维持增长态势,且增长趋势明显,进口量增加13.0%,进口额增加3.3%,当月环比大幅上升54.1%;肉类(包括杂碎)、食用植物油的进口量和进口额继续大幅度下降,但下降态势减缓;肉类进口量下降34.2%,进口额下降20.6%,但当月环比上升9.2%;食用植物油进口量下降65.9%,进口额下降46.4%,但当月环比上升26.1%。而粮食特别是大豆的进口量虽然都有所下降,但是进口额都继续增长,增速成上升趋势;粮食进口量下降0.2%,但是进口额增长22.5%,当月环比上升20.0%;大豆进口量下降0.4%,但进口额增长22.8%,当月环比上升22.0%。这反映出虽然粮食进口量增长趋缓,但是由于价格上涨,导致进口额仍较高。

二是资源能源类产品的进口额普遍上升较大,上升趋势明显,但是大多数细分产品的进口量有所下降。其中,铜矿砂及其精矿进口额达到1661.4亿元,同比增长9.2%,当月环比上升15.2%,增长上升趋势明显;铁矿砂及其精矿进口额达到3528.3亿元,同比下降31.8%,但当月环比上升11.8%,下降趋势有所减缓;煤及褐煤进口额达到977.0亿元,同比增长77.5%,但当月环比下降7.3%,且进口量却下降13.6%;原油进口额达到9671.8亿元,同比增长53.0%,当月环比上升3.3%,进口量小幅下降1.7%;成品油进口额达到515.8亿元,同比增长33.5%,当月环比大幅上升37.8%,而进口量下降3.8%;天然气进口额达到1713.5亿元,同比增长54.5%,当月环比大幅上升23.9%,但进口量却下降9.3%。

三是机电产品中除集成电路、汽车(包括底盘)增速较快外,整体增速下降,但细分产品增长趋势存在差异。机电产品总进口额为28012.9亿元,负增长2.3%,当月环比下降2.6%,占进口比重为39.5%。其中,集成电路出口额增长7.1%,但当月环比下降6.3%,增长趋势减缓;汽车(包括底盘)出口额增长5.7%,当月环比下降22.7%,增长趋势减缓。自动数据处理设备及其零部件下降0.2%,但当月环比上升5.7%,下降趋势减缓;汽车零配件出口额同比下降18.9%,但当月环比上升2.3%,下降趋势减缓;医疗仪器及器械出口额下降6.5%,但当月环比明显上升25.5%,下降趋势明显减缓。高新技术产品进口额达到20263.2亿元,占进口比重为28.6%,负增长0.6%,当月环比上升0.5%,增长变化平稳。

四是其他产品如肥料等进口量有所下降,但进口额仍大幅度增长,然而增长趋势下降压力较大。肥料进口量下降16.0%,但进口额同比增长51.6%,当月环比下降7.7%;纸浆进口额进口量下降6.7%,但同比增长6.2%,当月环比上升0.9%。

表3 2022年1至5月我国主要产品进口结构 单位:亿元,%

数据来源:根据海关总署数据计算得出。

表4 2022年5月份我国主要产品进口结构 单位:亿元,%

数据来源:根据海关总署数据计算得出。

(三)进出口的地区结构特征

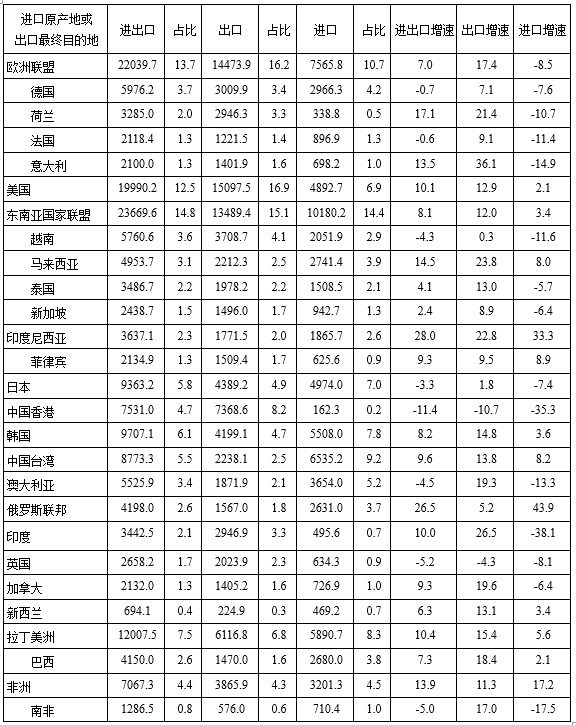

从进出口地区结构来看(具体见表5),2022年1至5月,我国前五大贸易伙伴依次为东盟、欧盟、美国、韩国、日本,对上述贸易伙伴进出口总额分别为23669.6、22039.7、19990.2、9707.1、9363.2亿元。东盟是我国第一大贸易伙伴,占我国进出口比重达到14.8%。其中,对东盟出口额13489.4亿元,增长12.0%,占出口比重15.1%;进口额10180.2亿元,增长3.4%,占进口比重为14.4%。我国对东盟的马来西亚、印度尼西亚、菲律宾的出口增速都非常高。欧盟是我国第二大贸易伙伴,占我国进出口总额比重达到13.7%。其中,对欧盟出口额14473.9亿元,增长17.4%,占出口比重16.2%;进口额7565.8亿元,进口增速下降8.5%,占进口比重10.7%。美国是我国第三大贸易伙伴,占我国进出口比重达到12.5%,但是从出口额来看,美国仍是我国第一大出口国。其中,对美国出口额15097.5亿元,增长12.9%,占出口比重16.9%;进口额4892.7亿元,增长2.1%,占进口比重为6.9%。此外,我国对印度、加拿大、澳大利亚、巴西等经济体的出口额增速均较高,普遍超过18%。

表5 2022年1至5月我国进出口地区结构 单位:亿元,%

数据来源:根据海关总署数据计算得出。

二、2022年下半年我国外贸形势展望

(一)2022年下半年外贸趋势总体展望

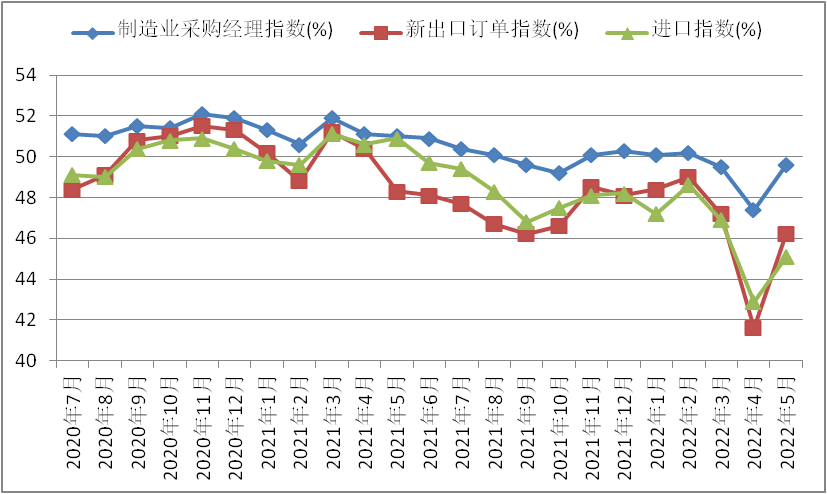

总体来看,1-5月份我国外贸表现较好,但是进出口增速均表现出下降趋势,其中进口的下降趋势尤为明显。5月份,随着国内疫情逐步缓解,企业复工复产进度加快,制造业采购经理指数上升趋势明显,进出口数量和金额环比均出现明显的回升势头,新出口订单指数和进口指数均出现明显反弹(见下图4)。如果6月份疫情能够得到更加有效的控制,经济能够进一步恢复到正常轨道,则下半年进出口有望得到彻底好转。但是国内经济恢复需要一个过程,目前主要经济指标增速还处于低位,恢复基础还需要巩固。而且疫情管控政策对产业链供应链造成的局部断裂、对企业信心造成的不利影响以及对国外采购商造成的冲击可能还会存续一段时间,经济和外贸的恢复可能还需要一段时间。特别是,随着其他国家疫情管控措施的完全放开和生产能力恢复,许多国外订单可能向国外转移,出口份额可能缓慢回落,从而对我国出口造成长期影响。而且以苹果为代表的部分头部外资企业正在向外转移产能。因此,2022年下半年的外贸形势仍比较严峻,稳外贸工作任务仍比较重。

(二)2022年下半年我国外贸出口面临的积极因素

第一,本轮疫情基本得到有效控制,国内经济开始企稳回升。上海和北京等大城市的疫情基本得到控制,疫情管控政策不断趋向宽松,生产生活秩序逐步恢复,国内外物流开始畅通,企业复工复产有序推进,工业服务业均出现了回升。特别是,外贸物流逐步改善,外贸企业生产恢复较好,前期积压外贸订单开始释放,货物进出口增速开始回升。

第二,6月份之后疫情大概率会得到彻底有效控制,且疫情防控政策有望更加科学合理,将有利于下半年外贸活动复苏。针对疫情防控对外贸企业造成的不利影响,我国政府已经意识到问题的严重性并积极行动起来,在畅通运输通道、优化防疫通行管控措施、组织应急物资中转、保障重点物资供应等方面出台了一系列措施,帮助包括外资企业在内的受影响的企业纾困解难,全力维护外贸产业链供应链稳定畅通,助力外贸企业复工复产。随着这一系列措施的出台,外贸企业的困难将逐步得到缓解。

第三,我国近期推出了一系列稳外贸稳外资的政策,对出口将起到一定的稳定作用。近期中央和各地出口了一系列优惠政策,如大规模减税降费,加强出口信贷支持,鼓励金融机构提供低成本汇率避险服务,加快出口退税进度,帮助企业稳订单稳生产。针对外资企业的国外转移问题,也将出台一系列措施推动企业尽快复工复产并提供各项优惠。随着这些政策发挥作用,将对外贸起到稳定作用。

第四,美国正在考虑对我国部分产品进行关税豁免或者降低部分产品关税,我国可积极争取,尽力维持对美出口的增长。美国的通货膨胀正处于40多年来的最高水平,面临取消部分对华产品加征关税的压力,美国政府官员多次释放相关信息,愿望比较强烈。由于美国仍是我国第一大出口国,美国对中国部分商品的关税减免将对我国对美出口产生一定程度的促进作用。这也将对其他国家形成了一定的正面宣传作用,是我国出口的积极因素之一。

第五,RCEP协定的全面实施将给我国与东盟等国家的贸易带来机遇,使得中国与亚洲地区的产业链供应链联系更加紧密。目前RCEP的15个签署成员国中生效成员数量已达13个。RCEP生效后,中国与东盟、澳大利亚、新西兰之间的立即零关税比例超过65%,与韩国相互立即零关税比例达到39%和50%,与日本相互立即零关税比例达到25%和57%。RCEP降低了区域内贸易关税和非关税壁垒,将加深区域内产业链供应链价值链合作,促进区域内中间品贸易。此外,我国也正在加快研究加入CPTPP、DEPA(数字经济伙伴关系协定),如果顺利,则将使得我国的数字贸易和服务贸易出口潜力得到进一步释放,促进出口继续增长。

第六,跨境电商等新型贸易形态将对外贸起到重要支撑作用。目前,我国跨境电商综试区已达到132个,基本覆盖全国,有助于外贸保稳提质。2021年跨境电商进出口1.98万亿元人民币,增长15%。今年一季度继续保持增长,规模达4345亿元。此外,我国跨境电商海外仓数量已经超过2000个,面积超过1600万平方米,将对外贸发展起到重要积极作用。疫情以来,我国外贸企业更是在加快开拓跨境电商贸易,寻求新的贸易机会,比较优势更加明显。

(三)2022年下半年进口趋势展望

从5月份数据来看,进口环比增长趋势处于低位,明显低于出口的恢复速度,反映生产驱动和消费驱动的进口需求均面临较大障碍。

一方面,受当前疫情影响,当前我国加工贸易受到较大影响,企业中间品进口仍处于低位,但是如果6月份后疫情完全好转,则进口增速有望逐步上升。随着疫情缓解,三季度进口有望继续保持中高速增长。中国制造业采购经理指数(PMI)由4月份的47.4上升到5月份49.6,反映企业的生产活动开始好转。而且,进口指数由4月份的42.9上升到5月份的45.1,6月份可能继续上升。

图4 中国制造业采购经理指数、新出口订单指数、进口指数变化情况

数据来源:根据国家统计局数据绘制。

另一方面,疫情对就业的负面影响可能维持一段时间,失业率可能在下半年仍处于高位,人民收入上升的难度较大,这都将使得国内消费性需求下降,对进口形成较大压力。随着人民可支配收入的提高,人们对进口食品、服装、首饰、烟酒、电子产品等产品的需求不断上升。但是,面对疫情造成的不确定性以及对未来收入下降的担忧,可能强化消费者的预防性储蓄动机,个人消费可能更加谨慎,从而使得消费品进口受到负面影响。而且,今年下半年的就业压力可能仍比较大,人民收入可能面临进一步下降风险,国内消费性需求大规模增长的可能性不高。(参考文献略)

(课题负责人黄群慧执行负责人杨耀武课题组成员:刘洪愧、李天健、孙小雨、贺颖、周慧珺,本报告作者:刘洪愧)

(编辑:熊晨玮;审校:张佶烨)