3 研究设计

3.1数据收集

于其社会网络特性与创业融资绩效的一手数据。然而伴随着互联网创业公司的比例日益提高,相关研究所涉及的创业公司数量庞大,并且呈现出明显的多元化的趋势:团队规模大小不一,众多新型公司的信息难以获取;团队地域分布分散,往往并不具备固定的经营场所;业务类型多样。这些因素都增加了通过问卷调查途径对数据进行收集的难度,并且降低了问卷调查数据的全面性和综合性。上述创业公司所呈现的新趋势,促使本研究采用数据挖掘的手段,以更加准确地获取丰富的创业者社交网络及创业融资绩效信息。

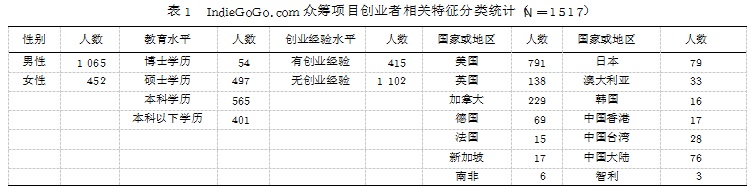

本研究的数据来源于一家名为Indie-GoGo.com的互联网众筹网站,建立该网站的IndieGoGo公司自2008年成立以来,始终致力于成为一家大规模、多元化的投资平台公司。通过针对该网站进行多个层面的数据抓取,建立起关于互联网创业公司的数据库。该网站对于创业者的一些个人社交账号信息(包括Face-book、LinkedIn等)进行了披露,并记录了创业者的社交活动信息与创业项目情况。本研究借助PHP软件,收集了2010年3月~2015年9月的1517个融资项目信息及创业者的个人与社交信息(见表1)。

之所以选择基于该网站数据建立数据库,主要考虑到以下几点:①该网站为全球第二大产品众筹类网站,迄今为止,已有数十万个来自各领域的项目在该平台上注册并进行产品众筹;②IndieGoGo.com要求创业者披露其创业融资目标,并且随时更新已经达成的创业融资额度,因此,根据上述公开信息可以获得创业项目融资绩效数据,与问卷等一手数据相比更加客观、真实;③由于该平台要求入驻其中的创业者将其多项个人信息进行登记,涵盖了创业项目所属类别,创业者的性别、地域、教育水平、创业历史、社交账户等多个信息维度,从而有利于借助数据抓取方法收集上述方面的信息。

3.2变量结构

(1)因变量 通过IndieGoGo.com进行产品众筹的创业者,需要面向所有网站浏览者明确公开其众筹金额目标,在众筹页面上标注出众筹的开始与截止时间,以及实时披露当前投资者所认购并扣款成功的众筹产品销售总金额。如果在指定期限内项目众筹金额达到预先公布的目标,则该创业项目的众筹宣告成功。如未能达到预定金额额度,参与众筹的消费者所支付的款项将会被全部返还。综合考虑上述因素并借鉴以往学者的研究思路[8],本研究选取该众筹平台上创业项目的最终认缴比例(即参与众筹的消费者所最终认缴的总投资额与项目预定融资目标的比例)作为因变量,使用中介调节模型进行假设检验。

(2)解释变量 本研究首先定义教育水平和创业经验水平的变量生成方 法,根 据WITT[23]的研究成果,通过创业者自身以及社会网络成员的平均教育水平、平均创业经验水平生成相关的模型解释变量。

已有研究认为,现有互联网社交网络的相关互动能够体现用户现实生活中的社交网络关系和社会网络交往强度。在区分社会网络关系强度方面,BAER[24]利用接近度、持续时间和交流频率3个维度刻画社会网络成员的强度。

出于数据可得性问题,本研究从创业者 Facebook好友信息构造接近度、持续时间和交流频率3个维度,即利用社会网络成员与创业者共同好友数量刻画接近度,本研究用创业者在账户上认证社会网络成员的先后顺序的倒数作为衡量持续时间的变量;利用创业者与其社交网络成员在个人社交网络平台进行状态互动的数目(对双方点赞和评论数量总和进行计算) 刻画交流频率变量。通过对上述3 个维度进行标准化并对其标准化结果进行加总,构建创业者每个社会网络成员的社会网络交往强度的连续变量[23]。此外,为了定义社会网络成员是否为强关系社会网络成员或者弱关系社会网络成员,将互动数处于前10% 分位数的社会网络成员定义为强关系社会网络成员,其他成员为弱关系社会网络成员。

根据上述划分,本研究对创业者和其强关系或者弱关系社会网络成员的学历赋值,基于相关社交网站中团队成员标注的社会网络成员教育信息,把创业者和其强关系或者弱关系社会网络成员的教育水平分为4类,并分别以相应取值代替:博士为3分,硕士为2分,本科为1分,本科以下为0分。根据BAE等[25]的研究,对强关系或者弱关系社会网络成员赋值后分别计算得出的平均分值,即为强关系或者弱关系社会网络的教育水平。对于创业者和相关社会网络成员的创业经验,由于相关社交网站提供了所有创业者及其强关系或者弱关系社会网络成员的职业属性,本研究在删除了未标注职业信息和标注无法识别的创业者,以及其强关系或者弱关系社会网络成员后进行匹配,采用在发起本次众筹行为之前,是否有过其他创业经历来表示创业者,或者其强关系或弱关系社会网络成员先前的创业经验,有上述经验的为1,没有为0,通过社会网络成员创业经验的平均值来度量创业者强关系或者弱关系社会网络成员的创业经验。

(3)控制变量考虑到创业者对于众筹网站的使用时间能够左右创业融资绩效,因此,本研究将创业者注册此众筹网站的时间列为控制变量。由于IndieGoGo.com平台上的创业项目需要在众筹开始前设定众筹金额目标(单位为万美元)并加以披露,各项目所设置的目标金额差异会带来众筹成功难度的不同,从而也会在一定程度上影响创业融资绩效,因此本研究中也将创业者所设置的目标金额设为控制变量,将该众筹网站上所列出的潜在投资者对于创业项目的积极评价数量设置为控制变量。此外,本研究添加了创业项目开放融资起始时间的季节虚拟变量,以及创业者所在国国家虚拟变量,从而控制可能的数据偏倚。

3.3计量模型

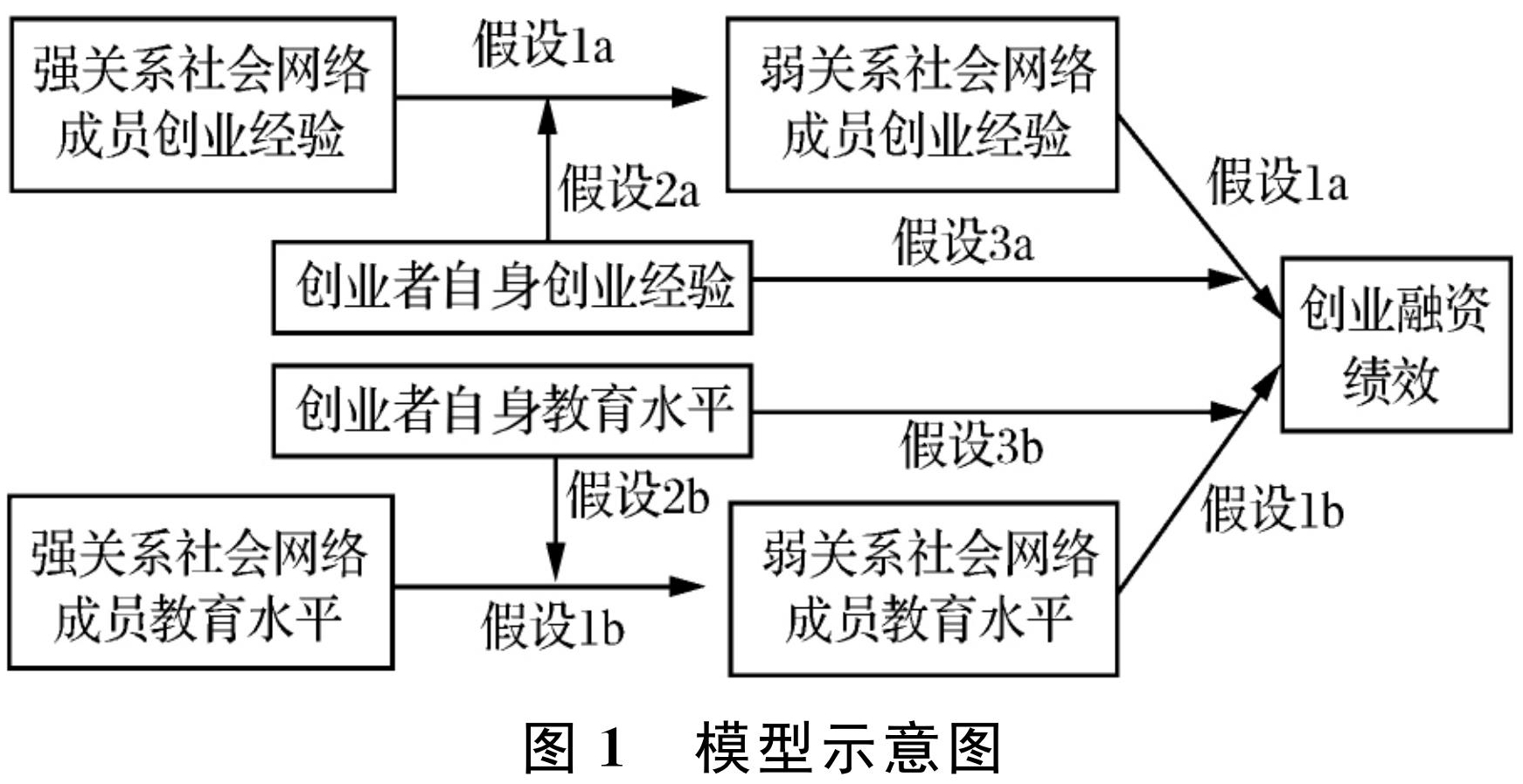

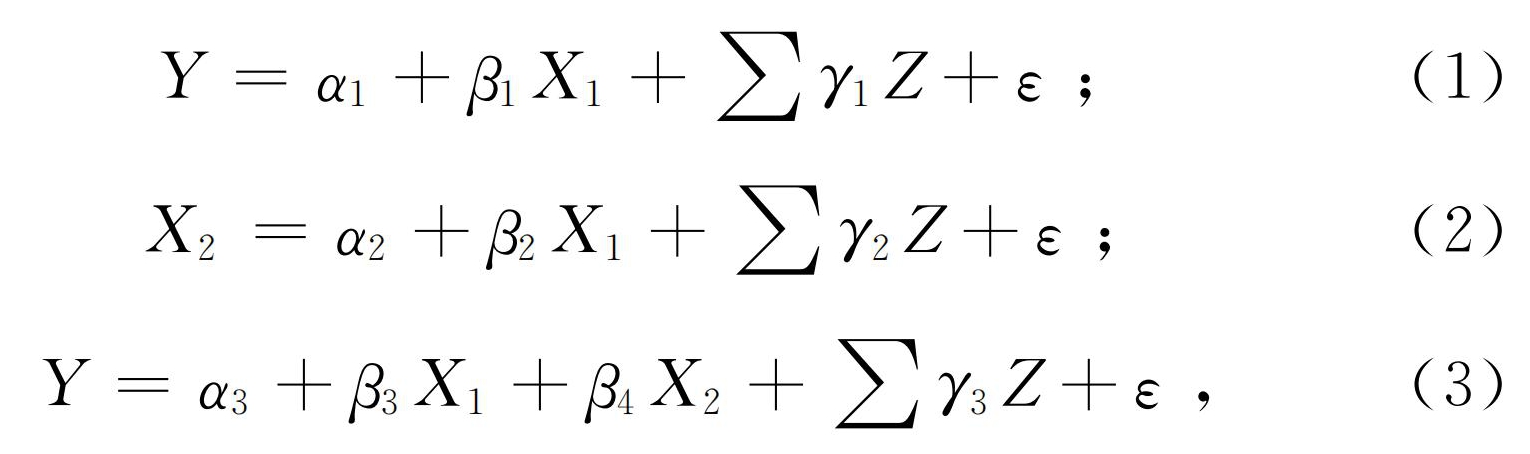

基于上述的数据样本和变量的设定,本研究利用截面数据中介效应模型对研究假设进行实证分析

式中,Y表示因变量;X1表示创业者强关系社会网络创业经验和教育水平;X2表示创业者弱关系社会网络创业经验和教育水平;Z表示控制变量;ε表示模型残差;α1~α3,β1~β4,γ1~γ3均表示回归系数。

4 模型回归结果和分析

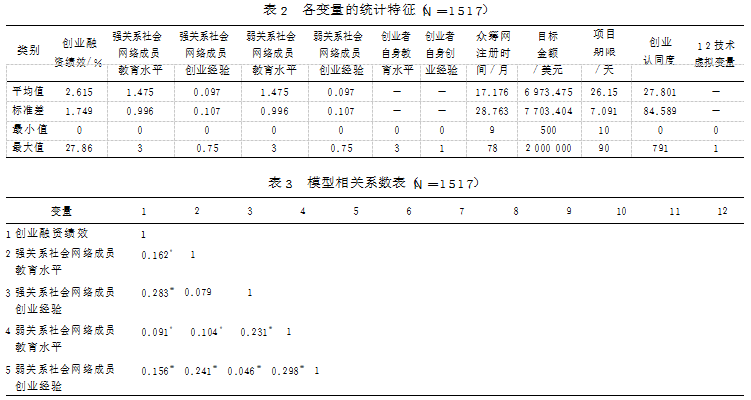

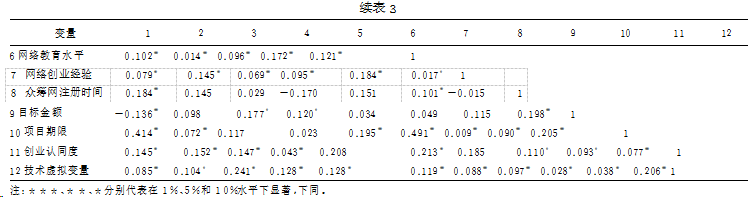

本研究所采用的软件为Stata,首先输出了模型中各变量的统计特征与相关系数检验结果(分别见表2和表3)。本研究选取的解释变量对于因变量的相关系数皆为显著,由表3可知,解释变量和控制变量之间的相关系数多数低于0.3。基于此结果可知,各解释变量、控制变量之间具有较低的相关性,并且通过计算,平均VIF为2.56(低于传统阈值6),VIF最大值为5.63(低于传统阈值10),从而可以避免模型的多重共线问题。

由于本研究互联网创业相关数据库为截面数据,因此,选用截面数据中介调节作用模型,利用OLS方法进行回归,结果分别见表4中的模型1~模型7。

根据模型回归结果,强关系社会网络成员创业经验和强关系社会网络成员教育水平分别对弱关系社会网络成员创业经验与弱关系社会网络成员教育水平有显著的正向影响。弱关系社会网络成员创业经验与弱关系社会网络成员教育水平能够显著地提升创业融资绩效,并且在以创业融资绩效为因变量加入弱关系社会网络成员创业经验与弱关系社会网络成员教育水平的模型中,强关系社会网络成员创业经验和强关系社会网络成员教育水平对创业融资绩效的影响有所减弱。另外,加入上述全部变量的模型4和模型7,其R2值均高于未加入弱关系社会网络成员创业经验与弱关系社会网络成员教育水平进行回归的模型1,因此,弱关系社会网络成员创业经验与弱关系社会网络成员教育水平,对强关系社会网络成员创业经验和强关系社会网络成员教育水平的创业融资绩效作用分别存在中介效应。创业者的社会网络强关系成员的创业经验和教育水平,能够帮助创业者结识创业能力和教育水平更高的其他社会网络成员,并且通过社会网络弱关系成员的创业经验和教育水平的提升,从而提高创业融资绩效水平。由此,假设1a与假设1b得到验证。

在模型5、模型6中,创业者自身创业经验和教育水平与强关系社会网络成员教育水平和强关系社会网络成员创业经验的交叉项,分别对弱关系社会网络成员创业经验与弱关系社会网络成员教育水平有显著的负向影响,并且上述回归系数通过Sobel检验。由此可见,创业者自身创业经验和教育水平的提升,能够减弱相应的强关系社会网络成员水平对弱关系社会网络成员水平的影响,创业者可以通过提升个人教育水平和创业经验替代强关系的不足,因此假设2a和假设2b得到验证。

进一步的,根据模型7的回归结果,创业者自身创业经验和教育水平,分别与社会网络弱关系的相关属性的交叉项具有显著的负向的创业融资绩效影响,并且上述回归结果通过Sobel检验。由此可见,提升创业者的创业经验和教育水平,能够弥补创业者弱关系社会网络成员相关属性的不足,降低弱关系社会网络成员教育水平与弱关系社会网络成员创业经验对创业融资绩效的影响,因此假设3a和假设3b得到验证。

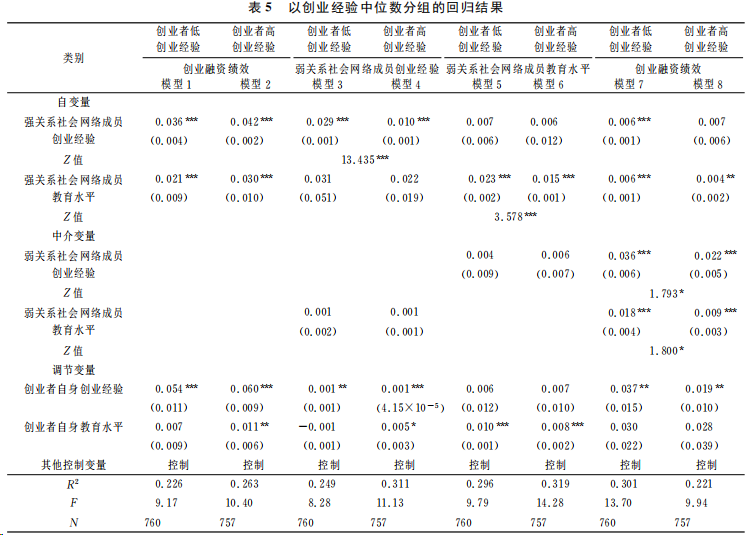

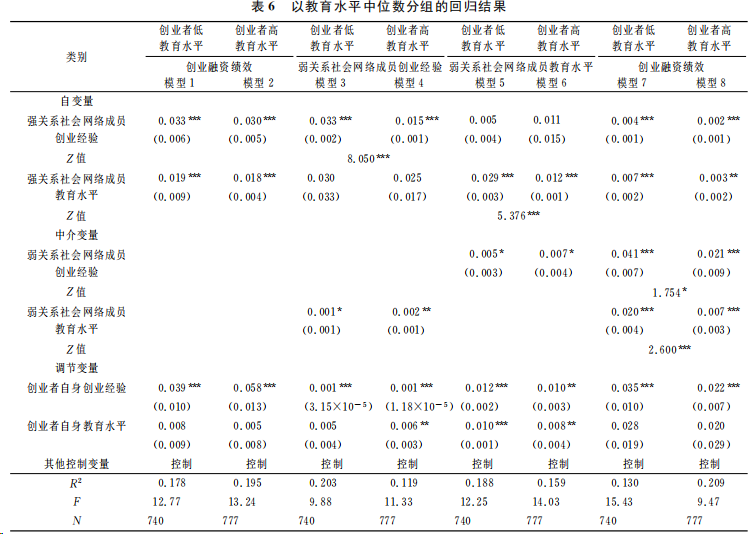

为进行稳健性检验,本研究还利用分组回归方法,对数据按照创业者自身创业经验和教育水平中位数进行回归,回归结果分别见表5和表6(限于篇幅,省略了控制变量的输出结果)。

根据表5、表6的回归结果可见,创业者强关系社会网络成员创业经验和教育水平分别对弱关系社会网络创业经验和教育水平具有正向的回归系数;弱关系社会网络创业经验和教育水平还对创业融资绩效具有促进作用;强关系社会网络成员创业经验和教育水平通过影响弱关系社会网络成员的相关特性影响创业融资绩效,因此假设1a和假设1b得到验证。另外,所有分组中,高数值分组的相关回归具有相对较低的回归系数,并且上述回归系数通过显著性Z值检验,进一步验证了假设2a~假设3b。

本研究还选用非参数的Bootstrap方法检验模型整体的中介效应,通过反复抽样给出间接效应(中介效应)置信区间,通过上述置信区间是否包含0值判断中介效应存在与否。将Bootstrap抽样次数设置为5000次,回归分析结果显示,强关系社会网络成员创业经验通过弱关系社会网络成员创业经验对创业融资绩效的间接影响效果显著(a×b=0.002,p<0.01),置信区间为[0.19,0.75];强关系社会网络成员教育水平通过弱关系社会网络成员教育水平对创业融资绩效的间接影响效果显著(a×b=0.002,p<0.01),置信区间为[0.11,0.62],都通过了中介效应检验,表明强关系条件下的创业经验和教育水平均影响弱关系条件下的相应的社会网络成员创业经验和教育水平,进而影响创业融资业绩,三者之间存在中介效应,证明了本研究的相关假设。

另外,利用SPSS宏MODMED检验有调节的中介作用,同样采取5000次随机抽样,利用不同调节变量(创业者自身创业经验和创业者自身教育水平)高于一个标准差数值、原数值和低于一个标准差数值条件下间接效应(中介效应)对比,分析不同调节变量对中介效应的整体影响,具体回归结果见表7。由表7可知,在较低的创业者的创业经验和教育水平之下,相应的强弱关系社会网络成员之间的创业经验和教育水平中介作用较高,随着调节变量水平提高,整体上中介作用随之减缓,间接地证明了本研究之前的结论。

5 研究结论与启示

5.1研究结论

以理论与现实之间的悖论及强弱关系间存在的“理论黑箱”作为研究起点,基于社会嵌入理论,通过对产品众筹网站数据进行的计量分析,本研究最终形成下述3个方面的研究结论:①通过在社会嵌入理论中引入创业经验与教育水平这两项社会网络特性变量,探究社会嵌入过程中强关系与弱关系之间的联系,发现了创业者嵌入的强关系社会网络特性对于弱关系社会网络特性的重要影响作用:创业者的强关系网络中整体创业经验越丰富,越有利于创业者通过强关系网络找到具有更丰富创业经验的网络成员,并与之建立弱关系;创业者的强关系网络成员的教育水平越高,越有利于为创业者带来高教育水平的弱关系网络成员,这是由于具有更丰富的创业经验、更高的教育水平的网络成员,其所处的社会网络往往也具有与之相似的高水平,并且与创业者形成强关系的高水平网络成员,往往也具有更强的动力为创业者推介优质的网络资源。②强关系通过正向影响弱关系的社会网络特性(创业经验和教育水平),从而对创业融资绩效产生间接影响作用,即弱关系社会网络特性在强关系社会网络特性与创业融资绩效之间所起到的中介效应,使之能够更好地对现实中影响创业融资绩效的相关社会网络机制做出解释。③提出了创业者自身创业经验与教育水平对于强关系社会网络特性影响弱关系社会网络特性的调节效应:创业者自身创业经验对于强关系创业经验影响弱关系创业经验、弱关系创业经验影响创业融资绩效均起到负向调节效应,创业者自身教育水平对于强关系教育水平影响弱关系教育水平、弱关系教育水平影响创业融资绩效均起到负向调节效应。这是由于随着自身创业经验的增加和教育水平的提升,创业者在获取高质量的弱关系时会减少对于强关系的依赖,在提升创业融资绩效的过程中也会减少对于弱关系的依赖。

5.2理论贡献

本研究的理论贡献包括如下两点:①已有研究基于社会嵌入理论分别探讨了社会网络的强关系和弱关系对创业者的影响,大多数研究强调了弱关系能够帮助创业者获取更有效的非冗余信息和异质性资源[26~29],比具有较高冗余性的强关系更有效地提升了创业绩效,但这些研究与柳青、王思聪等通过强关系的社会网络成功创业的现实案例相悖。聚焦于社会网络强关系与弱关系对创业绩效影响的“理论黑箱”,本研究通过解开强关系与弱关系的中间环节发现,强关系与弱关系并非是相互独立的,强关系的社会网络属性会对弱关系的社会网络属性产生正向影响,由此打破了存在于二者之间的“理论黑箱”,对已有社会嵌入理论的相关研究进行了发展,在已有强关系和弱关系的研究基础上补充了强关系对弱关系的影响作用。②尽管大多数研究强调了社会网络弱关系对于创业绩效的提升作用,但也有一些研究强调了创业者对于建立高价值强关系以促进创业成功的倾向,但仅仅关注到强关系对创业所带来的直接作用[30]。本研究解释了创业实践中强关系发挥重要作用背后的双重机制,一方面,强关系网络成员固然由于其与创业者较紧密的关系,从而具有更大的动力为创业者带来信息和资源,对创业绩效产生直接的提升作用;另一方面,强关系社会网络还通过对弱关系社会网络产生正面影响,从而对创业绩效产生了间接的提升作用。对于强关系作用于创业绩效的双重机制的发现,也进一步丰富了社会嵌入理论。

5.3实践启示

创业者在企业成长的过程中,面临着有限资源和激烈竞争的双重压力,与之形成鲜明对比的则是企业外部丰富而灵活的社会资源与合作关系。于是如何高效地嵌入到社会网络之中、合理地选择与不同的对象建立差异化的关系强度,成为了创业企业在双重压力下实现“突围”、提升创业融资绩效的重要着力点。本研究可以对创业者嵌入社会网络的实践产生如下几项管理学启示:①兼顾从强关系中直接获取资源信息与借助强关系拓展高效的弱关系网络。在企业内部资源有限的情况下,建议创业者充分发掘现有强关系网络成员手中对于企业绩效具有直接提升作用的资源,在激烈的竞争环境下抢占市场先机。②通过丰富个人创业经验与提高教育水平,进而从社会网络中收获更高质量的创业信息与资源。

参考文献

[1]AHLERSG K C,CUMMING D,GNTHERC,etal.SignalinginEquityCrowdfunding[J].Entrepre- neurship Theory and Practice,2015,39(4):955- 980.

[2]刘刚,王泽宇.创业团队文化多样性与互联网创业融资———基于产品众筹数据的实证分析[J].财贸研究, 2016(6):113-128.

[3]刘刚,王泽宇,程熙鎔.“朋友圈”优势、内群体条件与互联网创业———基于整合社会认同与嵌入理论的新视角[J].中国工业经济,2016,25(8):110-126.

[4]严子淳,刘刚,梁晗.风险投资人社会网络中心性对新三板企业创新绩效的影响研究[J].管理学报,2018,15(4):523-539.

[5]朱晓红,陈寒松,张玉利.异质性资源、创业机会与创业绩效关系研究[J].管理学报,2014,11(9):1358- 1365.

[6]HITEJ M, HESTERLY W S.The Evolution ofFirm Networks:From EmergencetoEarlyGrowthof theFirm[J].Strategic ManagementJournal,2001, 22(3):275-286.

[7]朱秀梅,李明芳.创业网络特征对资源获取的动态影响———基于中国转型经济的证据[J].管理世界,2011(6):105-115,188.

[8]GRANOVETTER M.The Strength of Weak Ties[J].AmericanJournalofSociology,1973,78(6):1360-1380.

[9]POLAYNIK.TheGreatTransformation:ThePoliti- calandEconomicOriginsofOurTime[M].Boston: BeaconPress,1994.

[10]杨震宁,李东红,范黎波.身陷“盘丝洞”:社会网络关系嵌入过度影响了创业过程吗? [J].管理世界, 2013(12):101-116.

[11]RUEF M.Strong Ties, Weak Ties and Islands: StructuralandCulturalPredictorsofOrganizational Innovation[J].Industrialand Corporate Change, 2002,11(3):427-449.

[12]KANG K H,KANGJ.How DoFirmsSourceEx- ternalKnowledgeforInnovation?AnalysingEffects ofDifferent KnowledgeSourcing Methods[J].In- ternational Journal of Innovation Management, 2009,13(1):1-17.

[13]王玲玲,赵文红,魏泽龙.创业制度环境、网络关系强度对新企业组织合法性的影响研究[J].管理学报, 2017,14(9):1324-1331.

[14]ZHAO L M,ARAM JD.Networkingand Growth of Young Technology-Intensive Venturesin China[J].JournalofBusiness Venturing,1995,10(5):349-370.

[15]COHEN W M,LEVINTHALD A.AbsorptiveCa- pacity:A New PerspectiveonLearningandInnova- tion[J].AdministrativeScienceQuarterly,1990,35(1):128-152.

[16]HAMBRICK D C,MASON P A.TheOrganization asaReflectionofItsTop Managers[J].Academyof ManagementReview,1984,9(2):193-206.

[17]GULATIR.Network Locationand Learning:The InfluenceofNetwork ResourcesandFirm Capabili- tieson Alliance Formation[J].Strategic Manage- mentJournal,1999,20(4):397-420.

[18]BARON R A,ENSLEY M D.Opportunity Recog- nitionastheDetectionof MeaningfulPatterns:Evi- dencefrom ComparisonsofNoviceandExperienced Entrepreneurs[J].ManagementScience,2006,52(9):1331-1344.

[19]STEFFENSP, TERJESEN S, DAVIDSSON P.BirdsofaFeatherGetLostTogether:New Venture Team CompositionandPerformance[J].SmallBusi-nessEconomics,2012,39(3):727-743.

[20]KOTHA R, GEORGE G. Friends, Family, or Fools:EntrepreneurExperienceandItsImplications for Equity Distribution and Resource Mobilization[J].JournalofBusiness Venturing,2012,27(5):525-543.

[21]QUAN X.PriorExperience,SocialNetwork,and Levelsof EntrepreneurialIntentions[J]. Manage- mentResearchReview,2012,35(10):945-957.

[22]ROBINSON PB,SEXTON E A.TheEffectofEd- ucationandExperienceonSelf-EmploymentSuccess[J].JournalofBusiness Venturing,2006,21(2):141-156.

[23]WITTP.Entrepreneurs’NetworksandtheSuccess ofStart-Ups[J].EntrepreneurshipandRegionalDe- velopment,2004,16(5):391-412.

[24]BAER M.The Strength-of-Weak-Ties Perspective on Creativity:A Comprehensive Examination and Extension [J].Journal of Applied Psychology, 2010,95(3):592-601.

[25]BAE TJ,QIAN S,MIAO C,etal.TheRelation- shipbetweenEntrepreneurshipEducationandEntre- preneurialIntentions:A Meta-AnalyticReview[J]. Entrepreneurship Theory and Practice,2014,38(2):217-254.

[26]STUART R W,ABETTIP A.ImpactofEntrepre- neurialand ManagementExperienceon Early Per- formance[J].JournalofBusinessVenturing,1990, 5(3):151-162.

[27]GRANOVETTER M S. The Strength of Weak Ties:A NetworkTheoryRevisited[J].Sociological Theory,1983,1(1):201-233.

[28]UZZIB, GILLESPIE J. Knowledge Spillover in Corporate Financing Networks: Embeddedness, NetworkTransitivityandTradeCreditPerformance[J].Strategic ManagementJournal,2002,23(7):595-618.

[29]PALLOTTIF,LOMI A.Network Influence and Organizational Performance: The Effects of Tie Strengthand StructuralEquivalence[J].European ManagementJournal,2011,29(5):389-403.

[30]MARCHJG,SHAPIRA Z. Managerial Perspec- tivesonRiskandRiskTaking[J].ManagementSci- ence,1987,33(11):1404-1418.